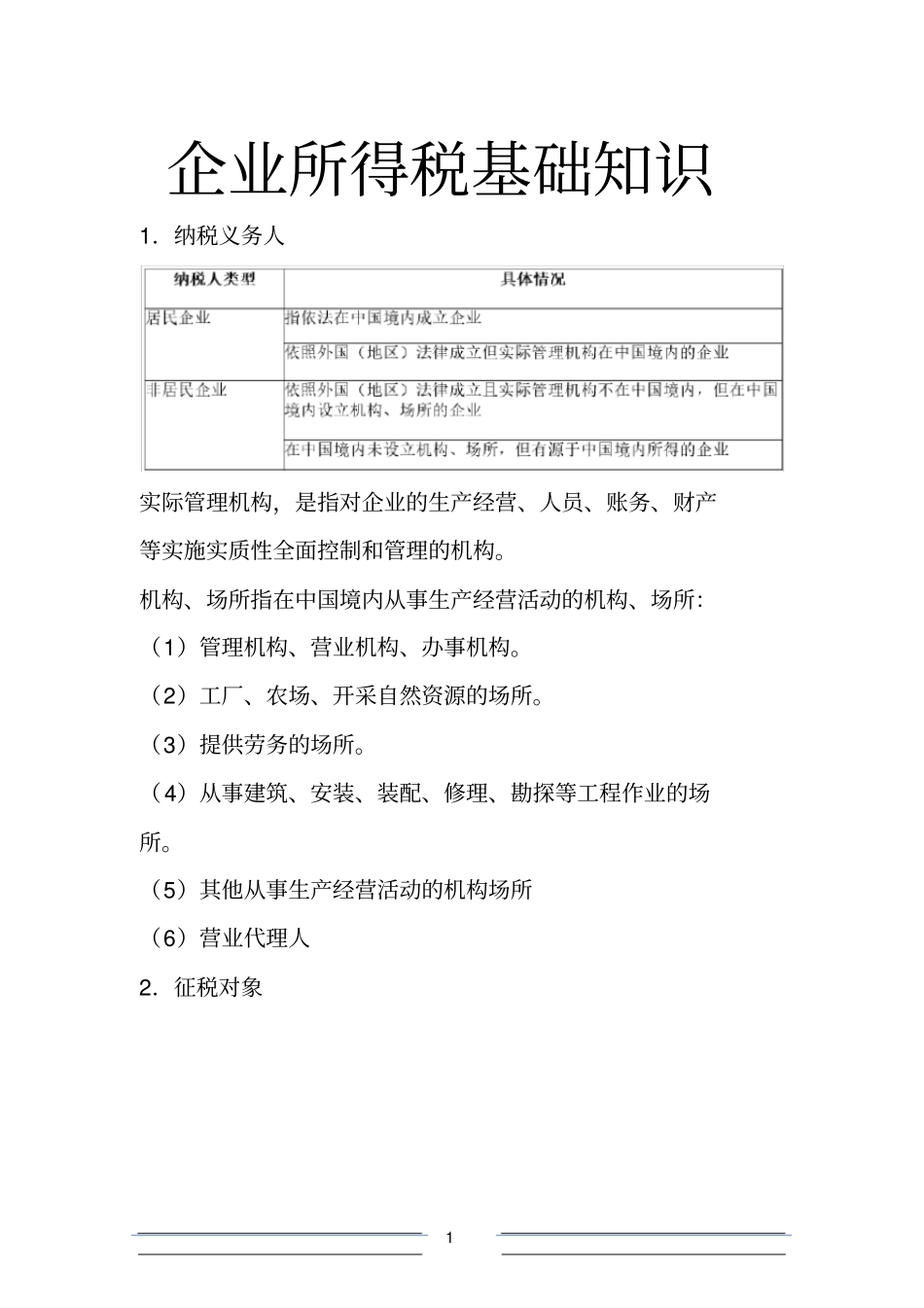

1企业所得税基础知识1.纳税义务人实际管理机构,是指对企业的生产经营、人员、账务、财产等实施实质性全面控制和管理的机构

机构、场所指在中国境内从事生产经营活动的机构、场所:(1)管理机构、营业机构、办事机构

(2)工厂、农场、开采自然资源的场所

(3)提供劳务的场所

(4)从事建筑、安装、装配、修理、勘探等工程作业的场所

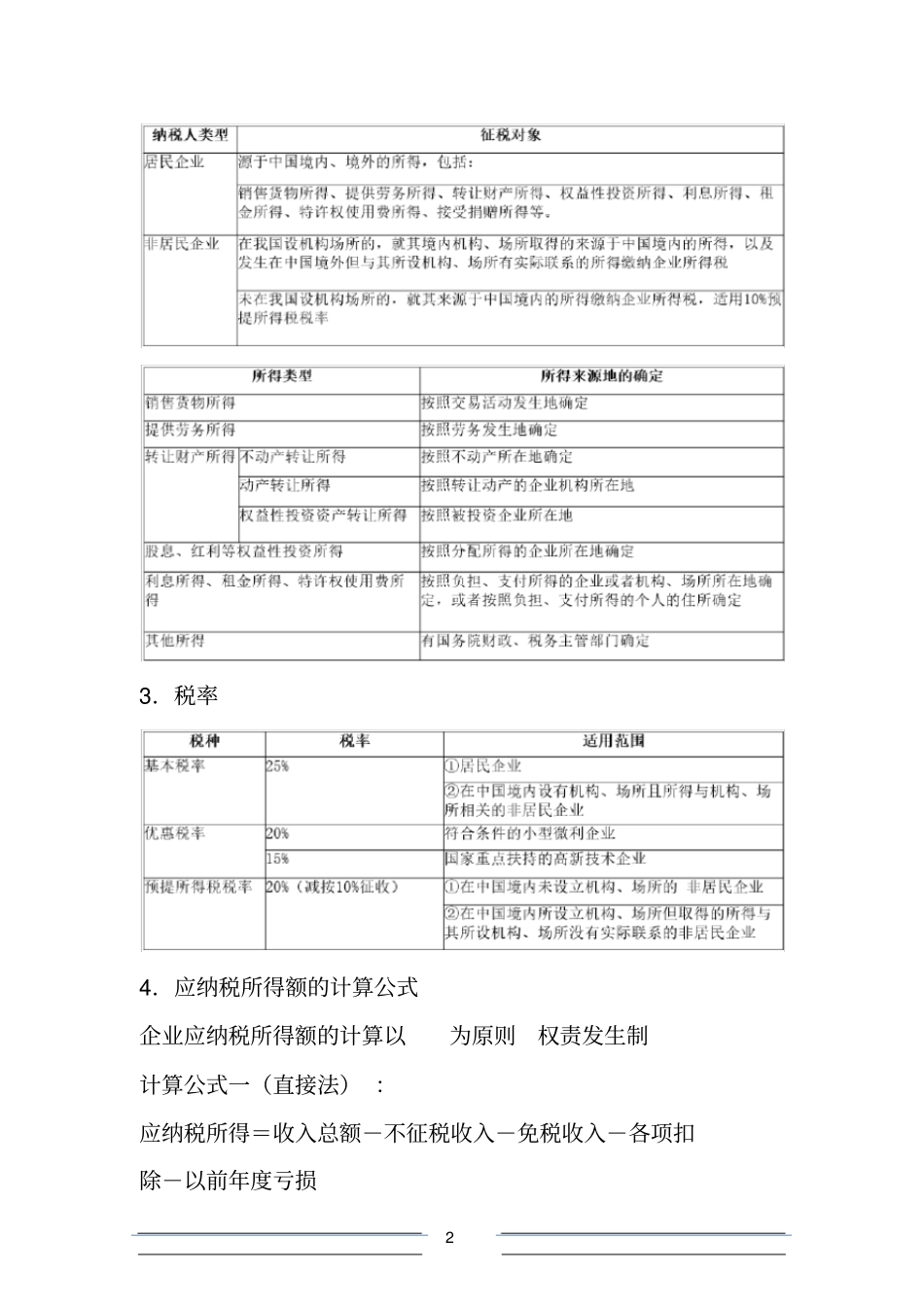

(5)其他从事生产经营活动的机构场所(6)营业代理人2.征税对象23.税率4.应纳税所得额的计算公式企业应纳税所得额的计算以为原则权责发生制计算公式一(直接法):应纳税所得=收入总额-不征税收入-免税收入-各项扣除-以前年度亏损3计算公式二(间接法):应纳税所得额=会计利润+纳税调整增加额-纳税调整减少额5.收入总额的确认(1)一般收入包括销售货物收入、提供劳务收入、转让财产收入、股息红利等权益性收益、利息收入、租金收入、特许权使用费收入、接受捐赠收入、其他收入

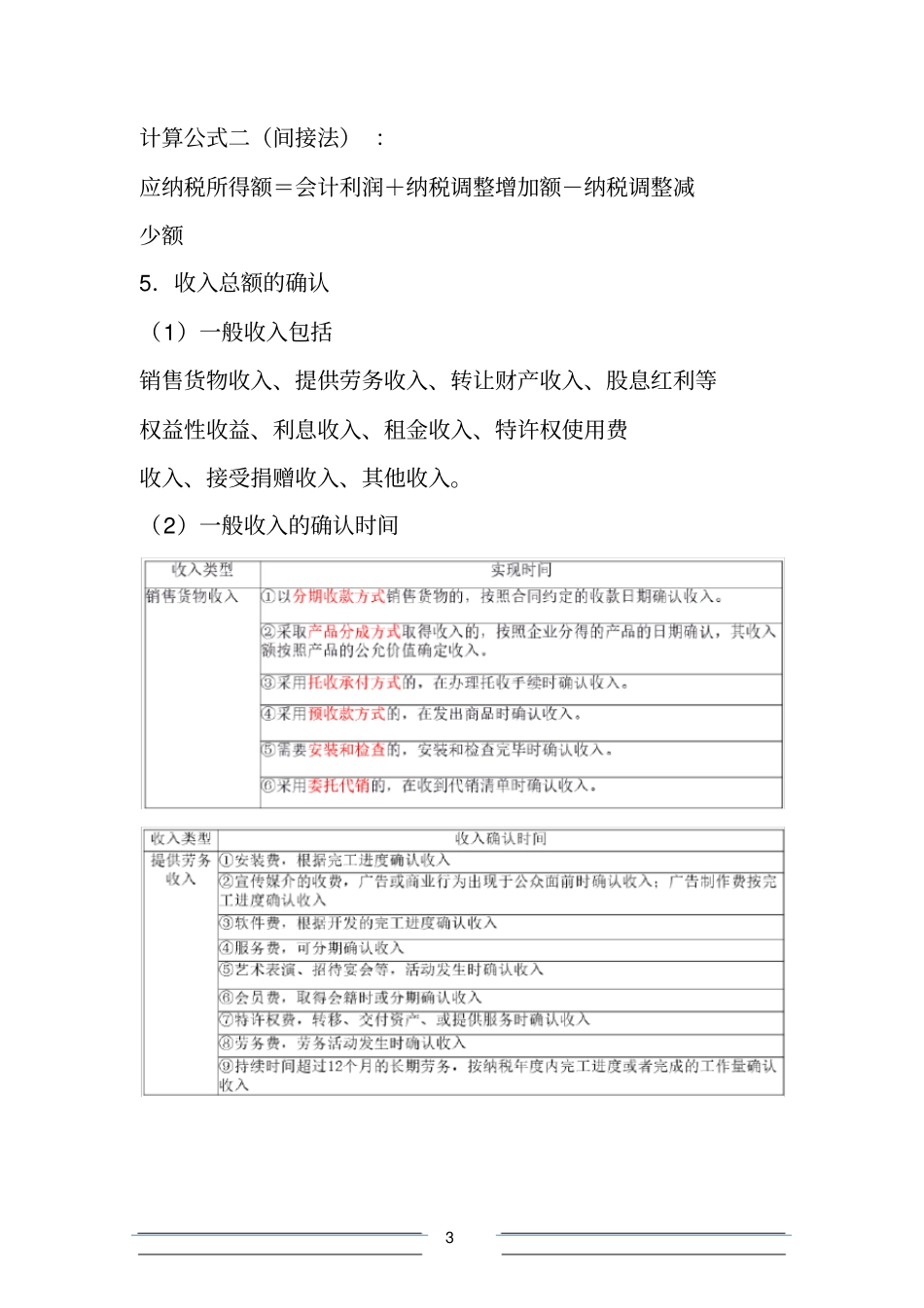

(2)一般收入的确认时间4(3)特殊收入的确认时间(4)不征税和免税收入56.准予扣除项目7.扣除项目的扣除标准(1)福利费、职工教育经费、工会经费第5页共5页(2)业务招待费企业发生的与生产经营活动有关的业务招待费支出,按照发生额的60%扣除,但最高不得超过当年销售(营业)收入的千分之五

6(3)广告费、业务宣传费不得超过当年销售(营业)收入的15%

(4)公益性捐赠支出不得超过年度利润总额的12%,非公益捐赠不得扣除

8.不得扣除项目(1)支付的股息、红利等权益性投资收益款项(2)企业所得税税款(2)税收滞纳金(4)罚金、罚款和被没收财物的损失(5)超过规定标准的捐赠支出(6)赞助支出(7)未经核定的准备金支出(8)企业之间支付的管理费、企业内营业机构互相支付租金、特许权使用费,以及非银行企业内互相支付利息,不得扣除(9)与取得收入无关的其他支出