第1页共33页编号:时间:2021年x月x日书山有路勤为径,学海无涯苦作舟页码:第1页共33页第九章产品成本计算与分析本章考情分析本章主要介绍了企业产品成本的主要计算方法和成本的分析,本章可通过客观题和不定项选择题的形式考查基本知识

最近3年题型题量分析年份题型2012年2011年2010年多项选择题1题2分判断题1题1分计算分析题1题6分不定项选择题合计1题2分2题7分2013年教材主要变化2013年教材将品种法区分单一品种生产下的品种法和多品种生产下的品种法分别进行解释,修改部分数字错误,增加了简化分批法计算的例题,实质内容没有变化

本章基本结构框架产品成本计算方法概述产品成本计算的品种法产品成本计算的分批法产品成本计算的分步法产品成本计算方法的综合运用产品成本分析第一节产品成本计算方法概述适应各种类型生产的特点和管理要求,产品成本计算方法主要包括以下三种:品种法、分批法和分步法

各种产品成本计算方法的适用范围如下表所示:表9-1第2页共33页第1页共33页编号:时间:2021年x月x日书山有路勤为径,学海无涯苦作舟页码:第2页共33页产品成本计算的基本方法产品成本计算方法成本计算对象生产类型生产组织特点生产工艺特点成本管理品种法产品品种大量大批生产单步骤生产多步骤生产不要求分步计算成本分批法产品批别单件小批生产单步骤生产多步骤生产不要求分步计算成本分步法生产步骤大量大批生产多步骤生产要求分步计算成本此外在产品的品种、规格繁多的工业企业中,为简化成本计算,可采用分类法,为配合定额管理也可采用定额法

【例题1·判断题】根据企业生产经营特点和管理要求,单步骤、大量生产的产品一般采用品种法计算产品成本

()(2009年)【答案】√【解析】本题的考点是各种成本计算方法的适用范围

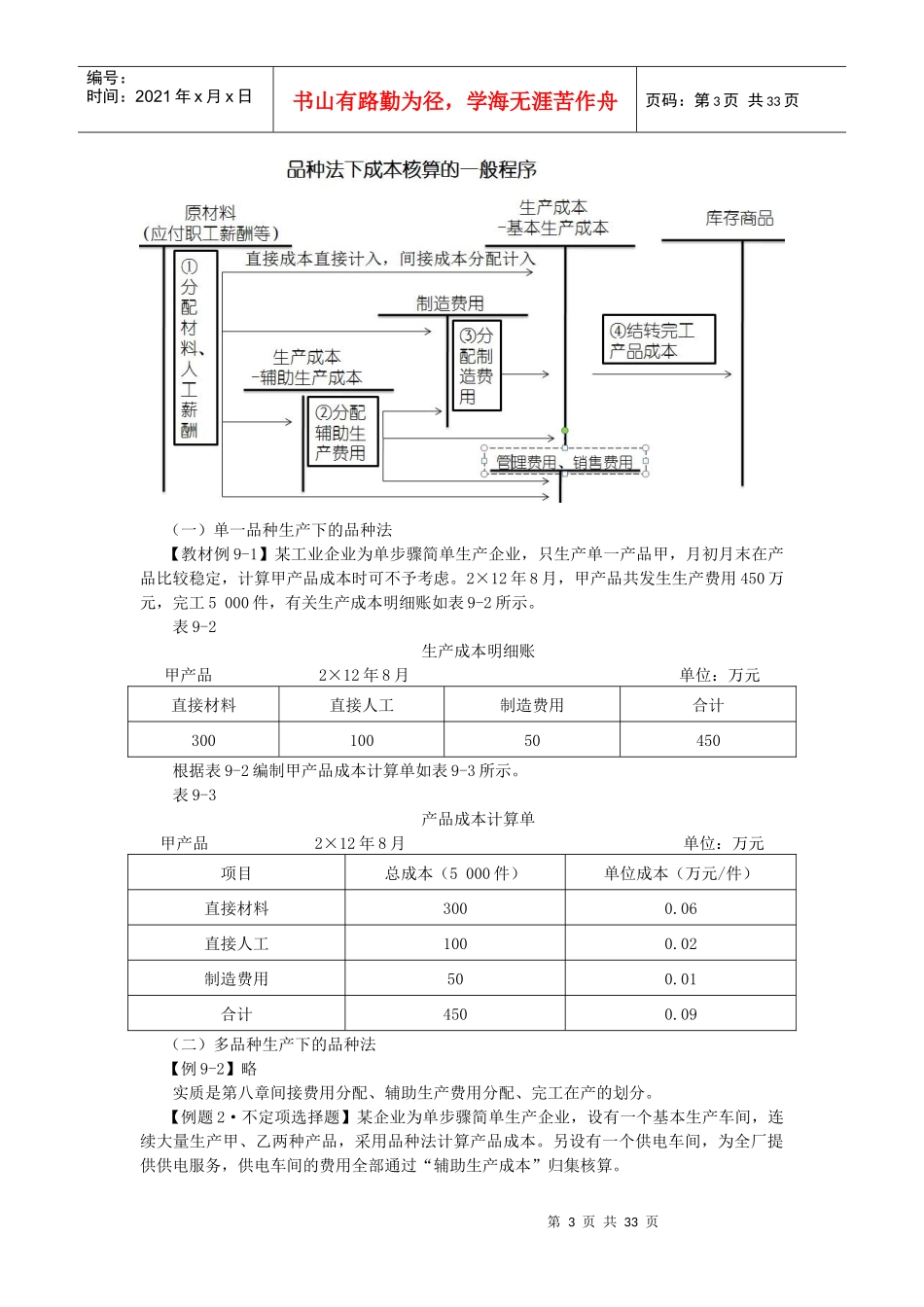

第二节产品成本计算的品种法一、品种法的特点(一)成本核算对象是产品品种;(二)品种法下一般定期(每月