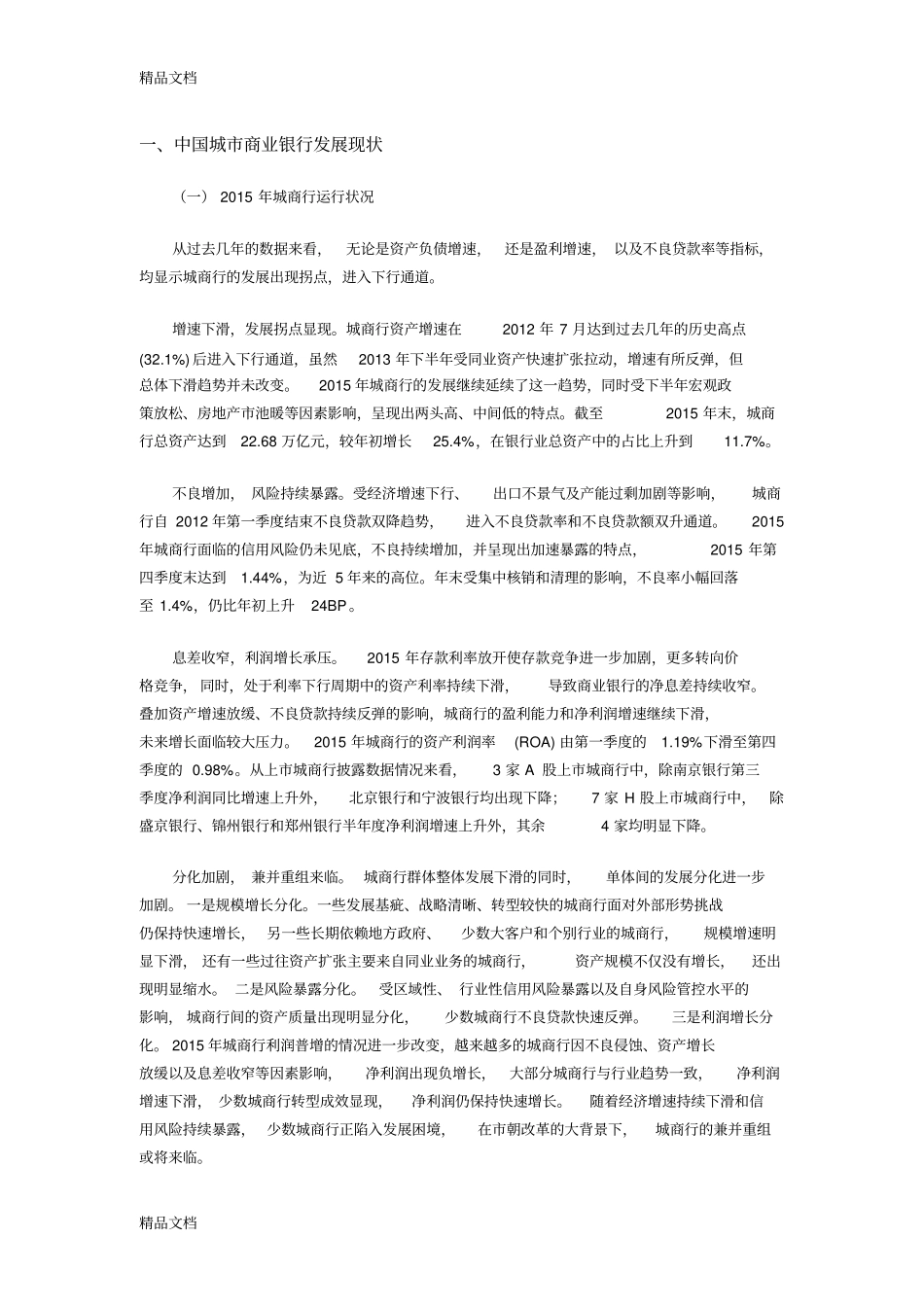

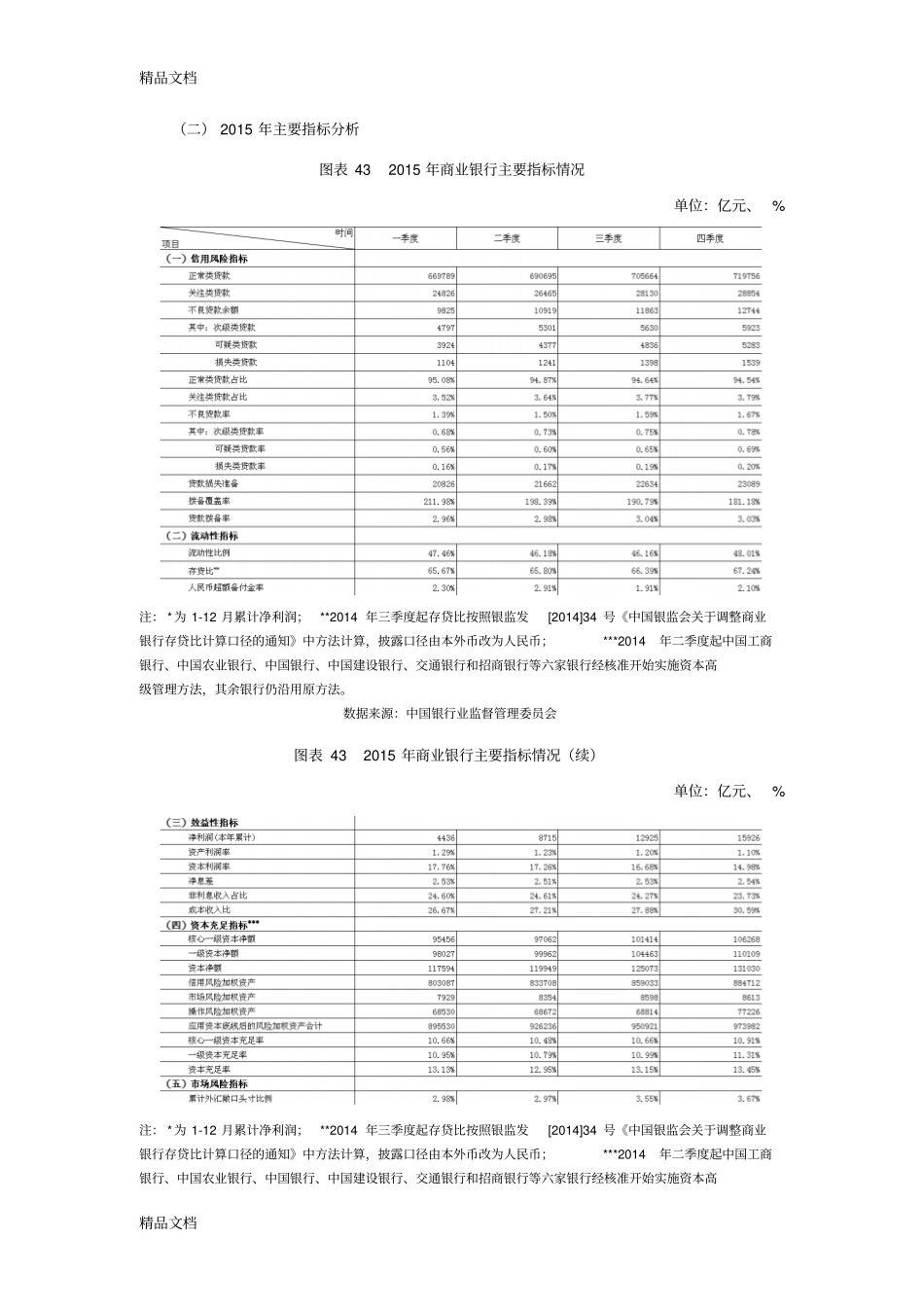

精品文档精品文档一、中国城市商业银行发展现状(一)2015年城商行运行状况从过去几年的数据来看,无论是资产负债增速,还是盈利增速,以及不良贷款率等指标,均显示城商行的发展出现拐点,进入下行通道

增速下滑,发展拐点显现

城商行资产增速在2012年7月达到过去几年的历史高点(32

1%)后进入下行通道,虽然2013年下半年受同业资产快速扩张拉动,增速有所反弹,但总体下滑趋势并未改变

2015年城商行的发展继续延续了这一趋势,同时受下半年宏观政策放松、房地产市池暖等因素影响,呈现出两头高、中间低的特点

截至2015年末,城商行总资产达到22

68万亿元,较年初增长25

4%,在银行业总资产中的占比上升到11

不良增加,风险持续暴露

受经济增速下行、出口不景气及产能过剩加剧等影响,城商行自2012年第一季度结束不良贷款双降趋势,进入不良贷款率和不良贷款额双升通道

2015年城商行面临的信用风险仍未见底,不良持续增加,并呈现出加速暴露的特点,2015年第四季度末达到1

44%,为近5年来的高位

年末受集中核销和清理的影响,不良率小幅回落至1

4%,仍比年初上升24BP

息差收窄,利润增长承压

2015年存款利率放开使存款竞争进一步加剧,更多转向价格竞争,同时,处于利率下行周期中的资产利率持续下滑,导致商业银行的净息差持续收窄

叠加资产增速放缓、不良贷款持续反弹的影响,城商行的盈利能力和净利润增速继续下滑,未来增长面临较大压力

2015年城商行的资产利润率(ROA)由第一季度的1

19%下滑至第四季度的0

从上市城商行披露数据情况来看,3家A股上市城商行中,除南京银行第三季度净利润同比增速上升外,北京银行和宁波银行均出现下降;7家H股上市城商行中,除盛京银行、锦州银行和郑州银行半年度净利润增速上升外,其余4家均明显下降

分化加剧,兼并重组来临

城商行群体整体发展下滑的同时