第1页共59页编号:时间:2021年x月x日书山有路勤为径,学海无涯苦作舟页码:第1页共59页财务成本管理综合能力提高讲义(1-14章)第一章财务管理总论本章重点:1

财务管理目标

财务管理的12条原则

第二章财务报表分析本章重点:1

熟悉一些重要的财务指标

杜邦分析体系

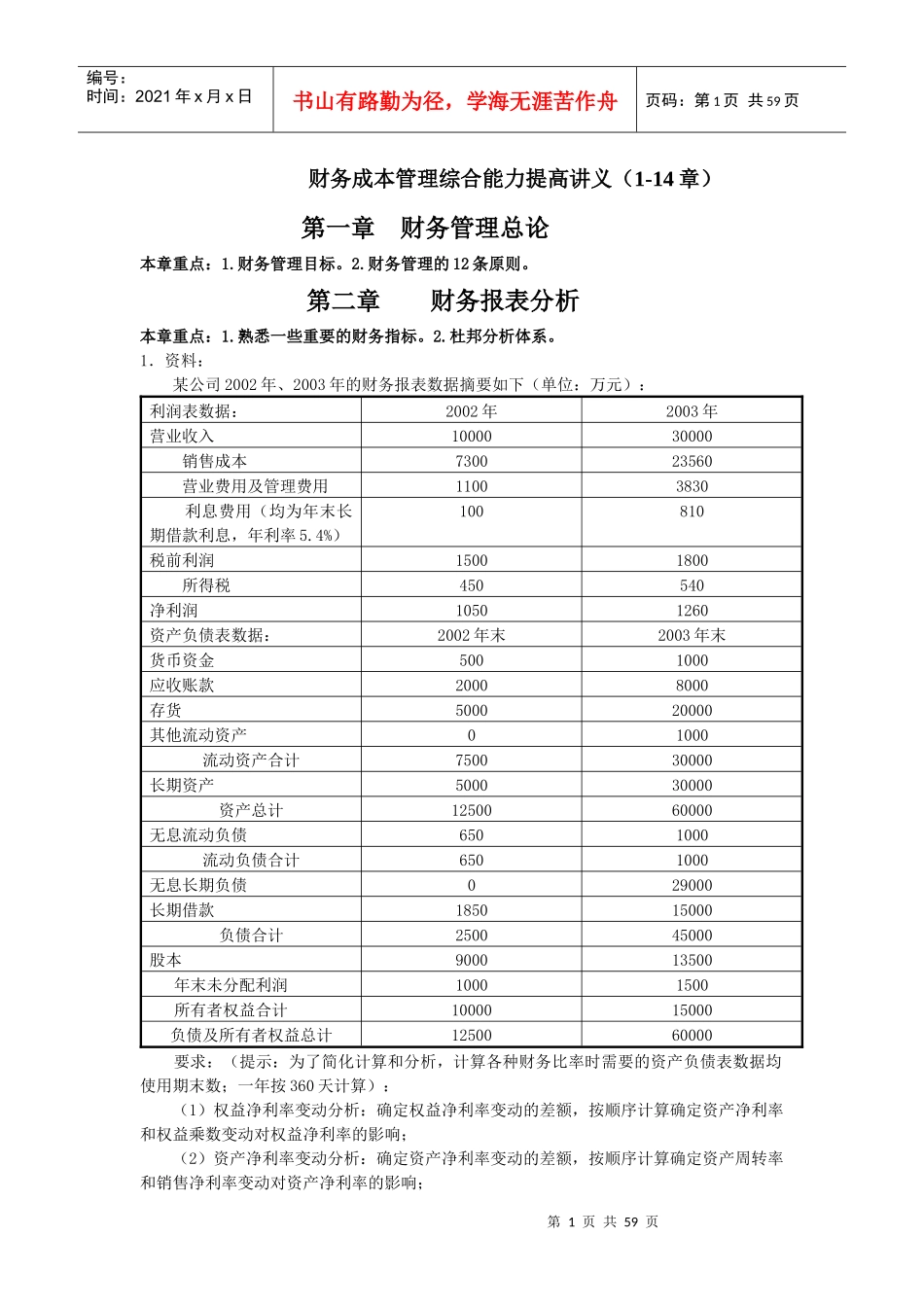

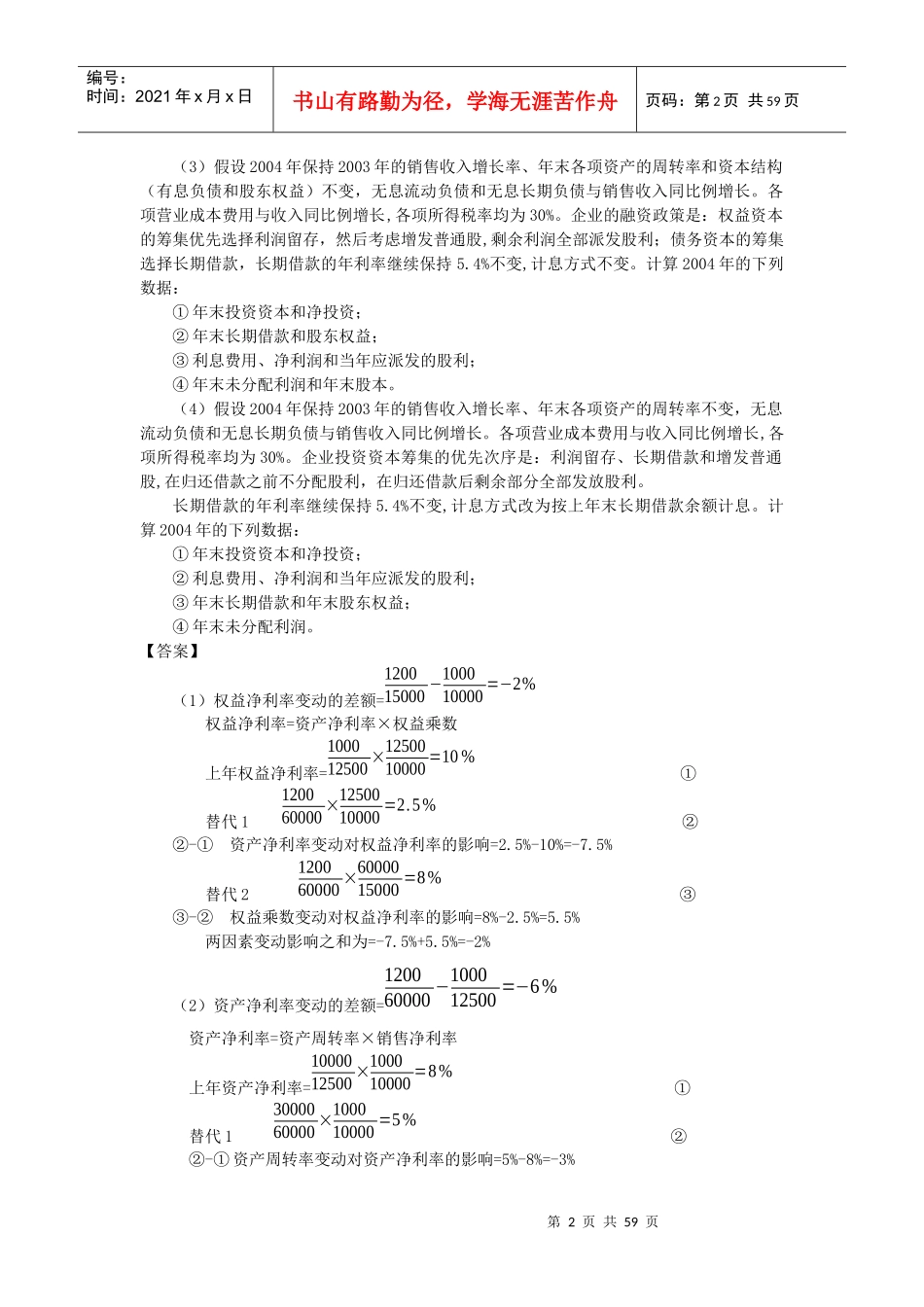

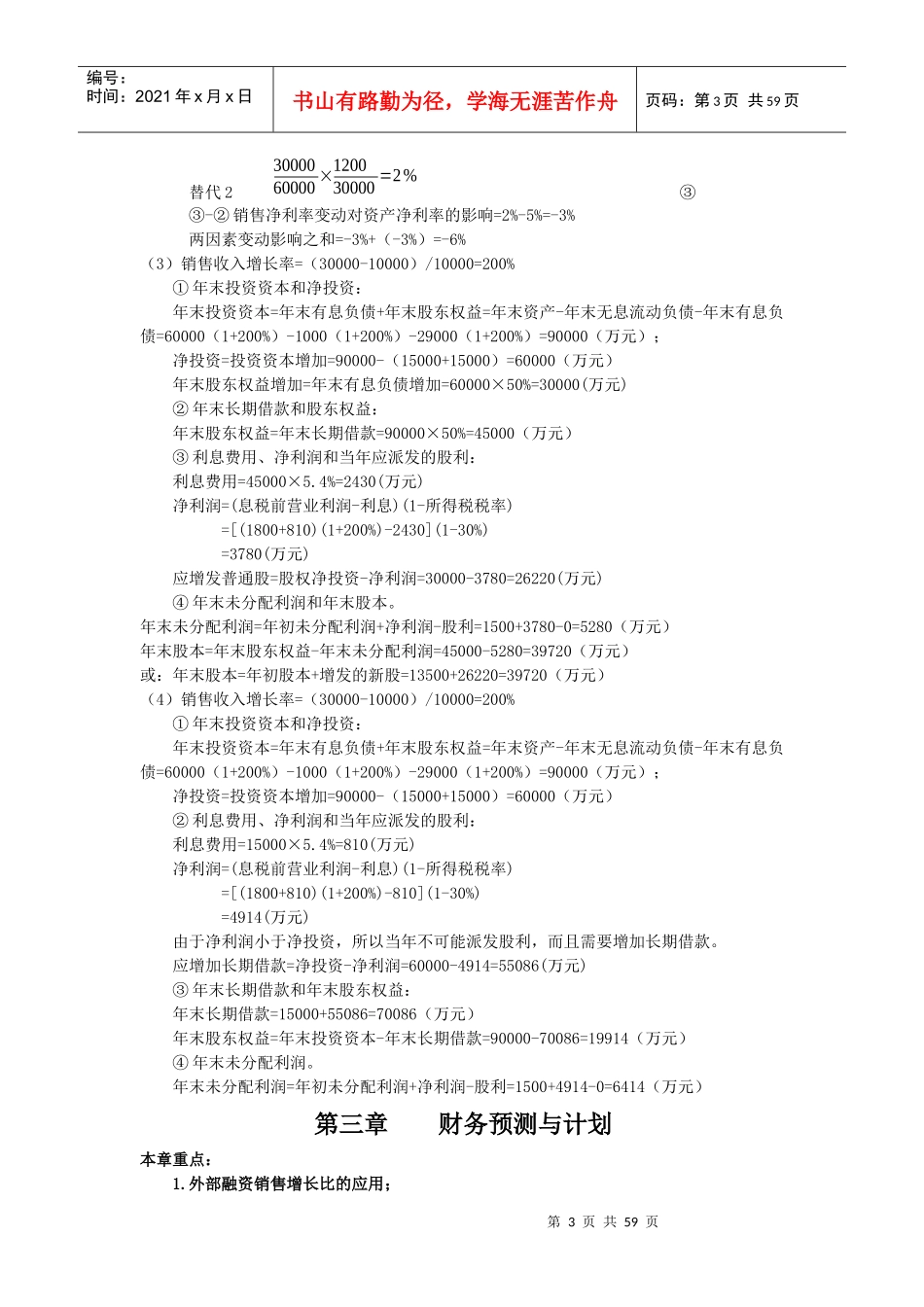

1.资料:某公司2002年、2003年的财务报表数据摘要如下(单位:万元):利润表数据:2002年2003年营业收入1000030000销售成本730023560营业费用及管理费用11003830利息费用(均为年末长期借款利息,年利率5

4%)100810税前利润15001800所得税450540净利润10501260资产负债表数据:2002年末2003年末货币资金5001000应收账款20008000存货500020000其他流动资产01000流动资产合计750030000长期资产500030000资产总计1250060000无息流动负债6501000流动负债合计6501000无息长期负债029000长期借款185015000负债合计250045000股本900013500年末未分配利润10001500所有者权益合计1000015000负债及所有者权益总计1250060000要求:(提示:为了简化计算和分析,计算各种财务比率时需要的资产负债表数据均使用期末数;一年按360天计算):(1)权益净利率变动分析:确定权益净利率变动的差额,按顺序计算确定资产净利率和权益乘数变动对权益净利率的影响;(2)资产净利率变动分析:确定资产净利率变动的差额,按顺序计算确定资产周转率和销售净利率变动对资产净利率的影响;第2页共59页第1页共59页编号:时间:2021年x月x日书山有路勤为径,学海无涯苦作舟页码:第2页共59页(3)假设2004年保持2003年的销售收入增长率、年末各项资产的周转率和资本结构(有息负债