恒耀中国标准标准分级:标准名称:标准号:发行方式普通限制订定日期:改版日期:生效日期:发布单位:财会部恒耀中国企业-财会部文件管制中心版次1三阶文件2010年03月10日2010年03月10日U9应付管理手册U9应付管理手册类号1

目的:确保本公司之所有应付管理之ERP操作及时有效,作业方式规范,数据完整且准确

范围:适用于应付模块账务处理管理操作

组织权责:单位组织权责使用单位财会部会计员【应付单】,【付款单】,【应付核销】,【汇兑损益】计算,【结账】操作执行权责主管核决,拟订与修订作业流程4

作业流程:4

【应付管理】操作流程:4

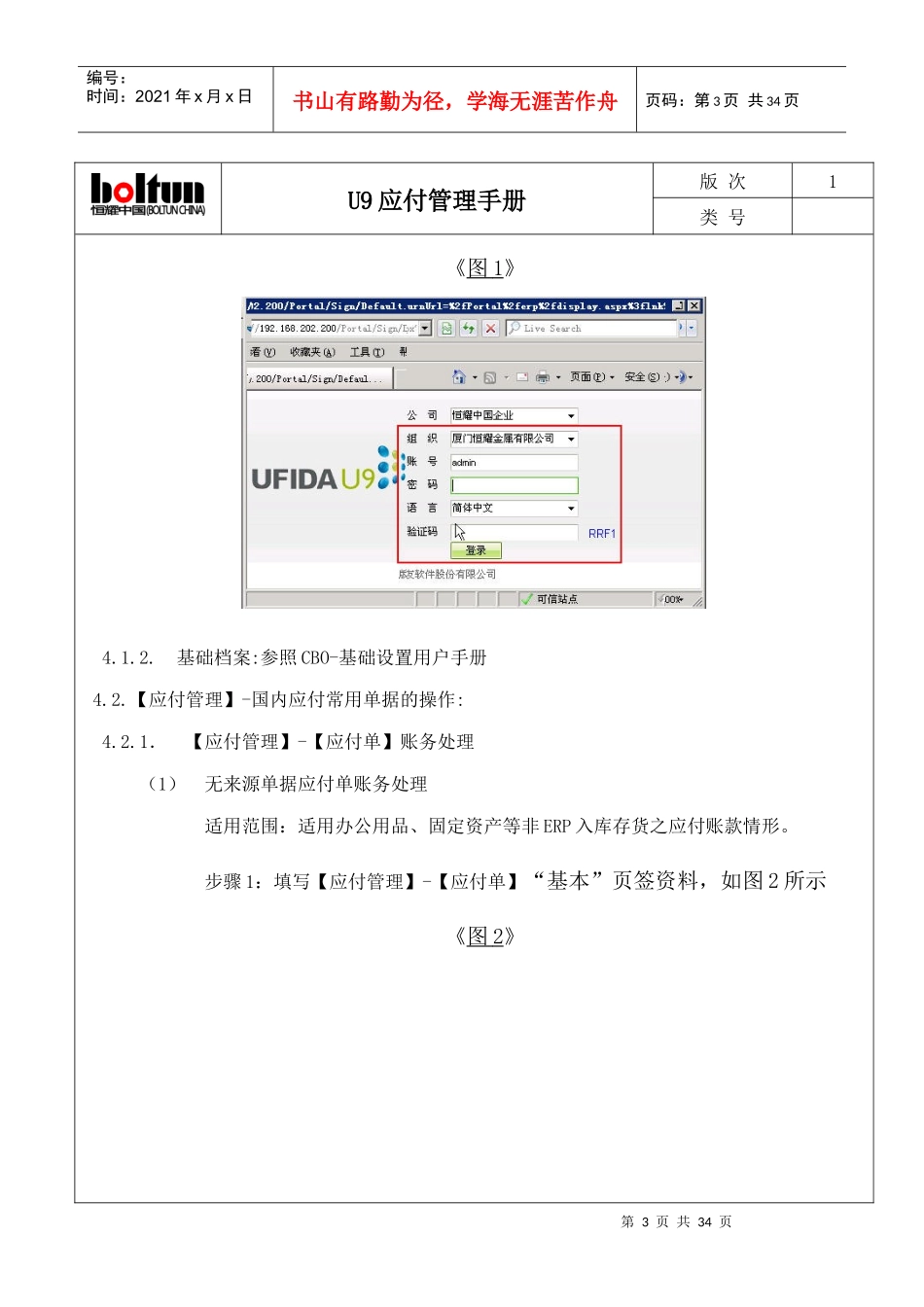

1.ERP的进入第一步:进入InternetExplorer第二步:输入网址http://192

30(恒耀中国企业)第三步:进入U9服务器1或U9服务器2第四步:如图1所示步骤1:选取组织(厦门恒耀金属有限公司、厦门同恒金属有限公司等)步骤2:账号(输入自己的员工编号)步骤3:密码(输入自己的密码)步骤4:登录修订日期恒耀中国企业核准审查制订修订日期订定日期10

10第一页共十九页第3页共34页编号:时间:2021年x月x日书山有路勤为径,学海无涯苦作舟页码:第3页共34页U9应付管理手册版次1类号《图1》4

基础档案:参照CBO-基础设置用户手册4

【应付管理】-国内应付常用单据的操作:4

1.【应付管理】-【应付单】账务处理(1)无来源单据应付单账务处理适用范围:适用办公用品、固定资产等非ERP入库存货之应付账款情形

步骤1:填写【应付管理】-【应付单】“基本”页签资料,如图2所示《图2》第3页共34页第4页共34页编号:时间:2021年x月x日书山有路勤为径,学海无涯苦作舟页码:第4页共34页U9应付管理手册版次1类号步骤2:填写【应付管理】-【应付单】“发票”页签资料,如图3所示