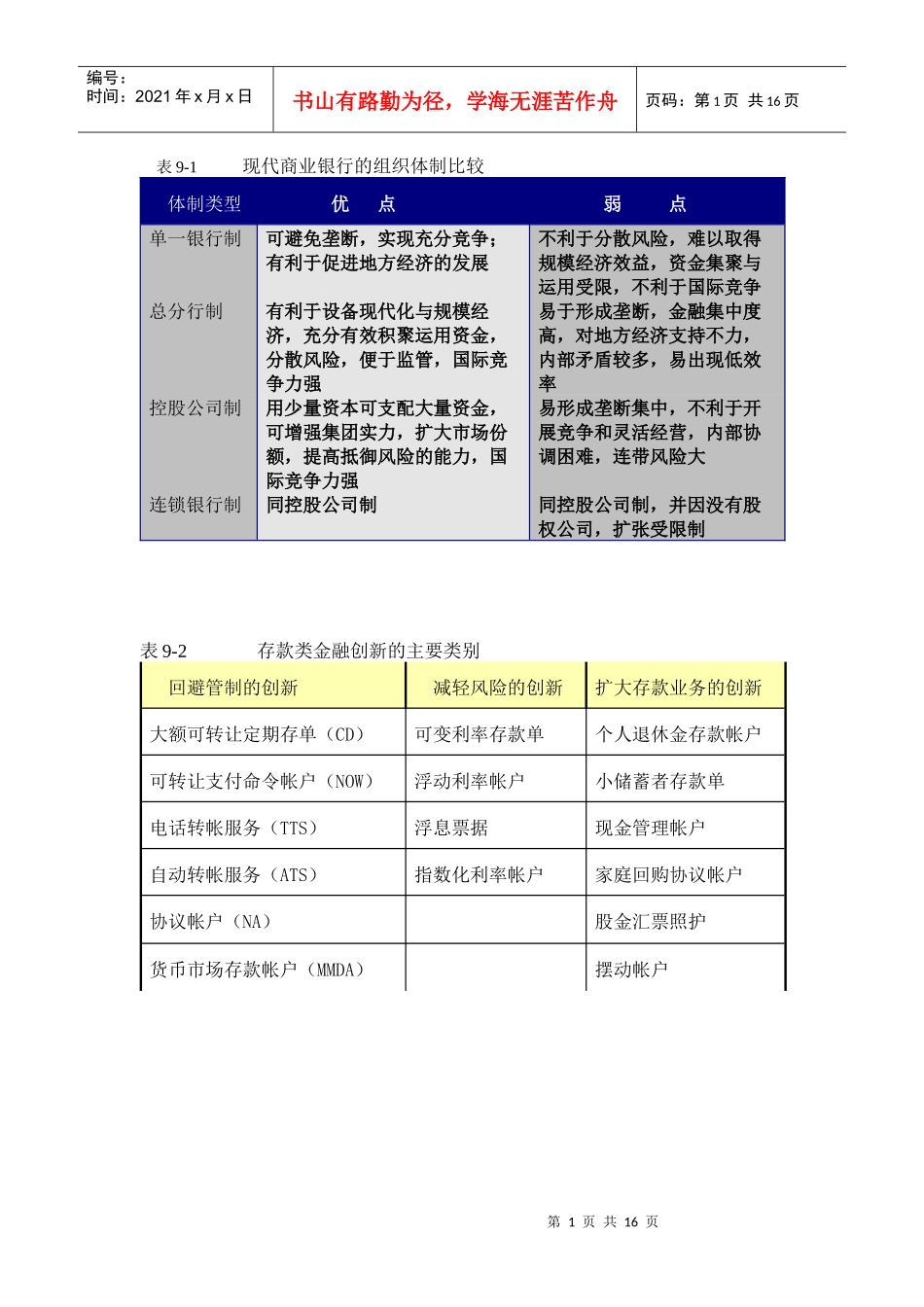

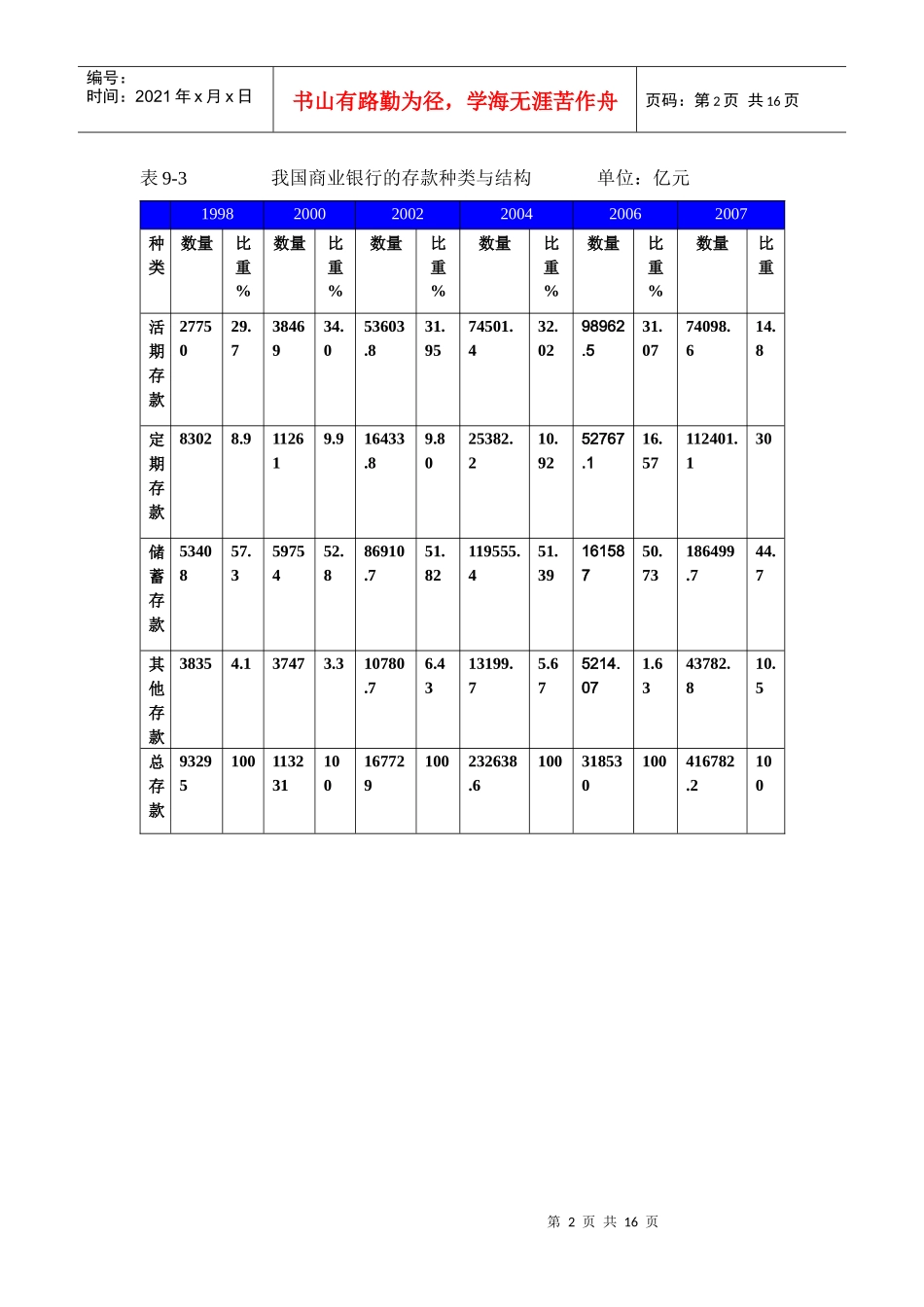

第1页共16页编号:时间:2021年x月x日书山有路勤为径,学海无涯苦作舟页码:第1页共16页表9-1现代商业银行的组织体制比较体制类型优点弱点单一银行制可避免垄断,实现充分竞争;有利于促进地方经济的发展不利于分散风险,难以取得规模经济效益,资金集聚与运用受限,不利于国际竞争总分行制有利于设备现代化与规模经济,充分有效积聚运用资金,分散风险,便于监管,国际竞争力强易于形成垄断,金融集中度高,对地方经济支持不力,内部矛盾较多,易出现低效率控股公司制用少量资本可支配大量资金,可增强集团实力,扩大市场份额,提高抵御风险的能力,国际竞争力强易形成垄断集中,不利于开展竞争和灵活经营,内部协调困难,连带风险大连锁银行制同控股公司制同控股公司制,并因没有股权公司,扩张受限制表9-2存款类金融创新的主要类别回避管制的创新减轻风险的创新扩大存款业务的创新大额可转让定期存单(CD)可变利率存款单个人退休金存款帐户可转让支付命令帐户(NOW)浮动利率帐户小储蓄者存款单电话转帐服务(TTS)浮息票据现金管理帐户自动转帐服务(ATS)指数化利率帐户家庭回购协议帐户协议帐户(NA)股金汇票照护货币市场存款帐户(MMDA)摆动帐户第2页共16页第1页共16页编号:时间:2021年x月x日书山有路勤为径,学海无涯苦作舟页码:第2页共16页表9-3我国商业银行的存款种类与结构单位:亿元199820002002200420062007种类数量比重%数量比重%数量比重%数量比重%数量比重%数量比重活期存款2775029

73846934

053603

9574501

0298962

0774098

8定期存款83028

9112619

916433

8025382

9252767

57112401

130储蓄存款5340857

35975452

886910