采购中心《资讯研究所2009年钢铁行业年度分析报告》第1页(共53页)2009年钢市回顾与2010年走势分析——后金融危机时代钢价周期演变2010年1月16日核心观点:钢铁行业周期的判断:09年初我们根据钢价周期走势预测在09年4、5月份的传统消费旺季,钢材价格会出现一定程度的回温

而目前根据国内钢价的周期性理论推测,本轮钢价中长期的上涨走势将延续30个月左右,也就是会在2011年左右结束上涨周期

供需形势分析:虽然从供需角度对比分析显示2010年整体上供给量过剩2000-3000万吨,但是考虑到钢价高低对钢材产量的影响以及库存对供给量的消化作用,我们认为钢材的供给量过剩表现为阶段性的过剩,而某些时段仍可能出现供不应求的供需状况

成本预测:我们通过原料价格的走势推算出了钢材生产成本的变化情况,我们预计2010年相对于2009年比平均成本上升的幅度在600-800元/吨

价格预测:从2010年钢铁行业的供需现状分析,我们通过对成本的可靠预测,预计2010年相对2009年钢材平均价格上涨的幅度在15%-25%之间

采购策略:基于对2010年钢价走势分析,我们建议利用春节后钢价可能出现的调整机会进一步为二季度的生产锁定相对低价的资源

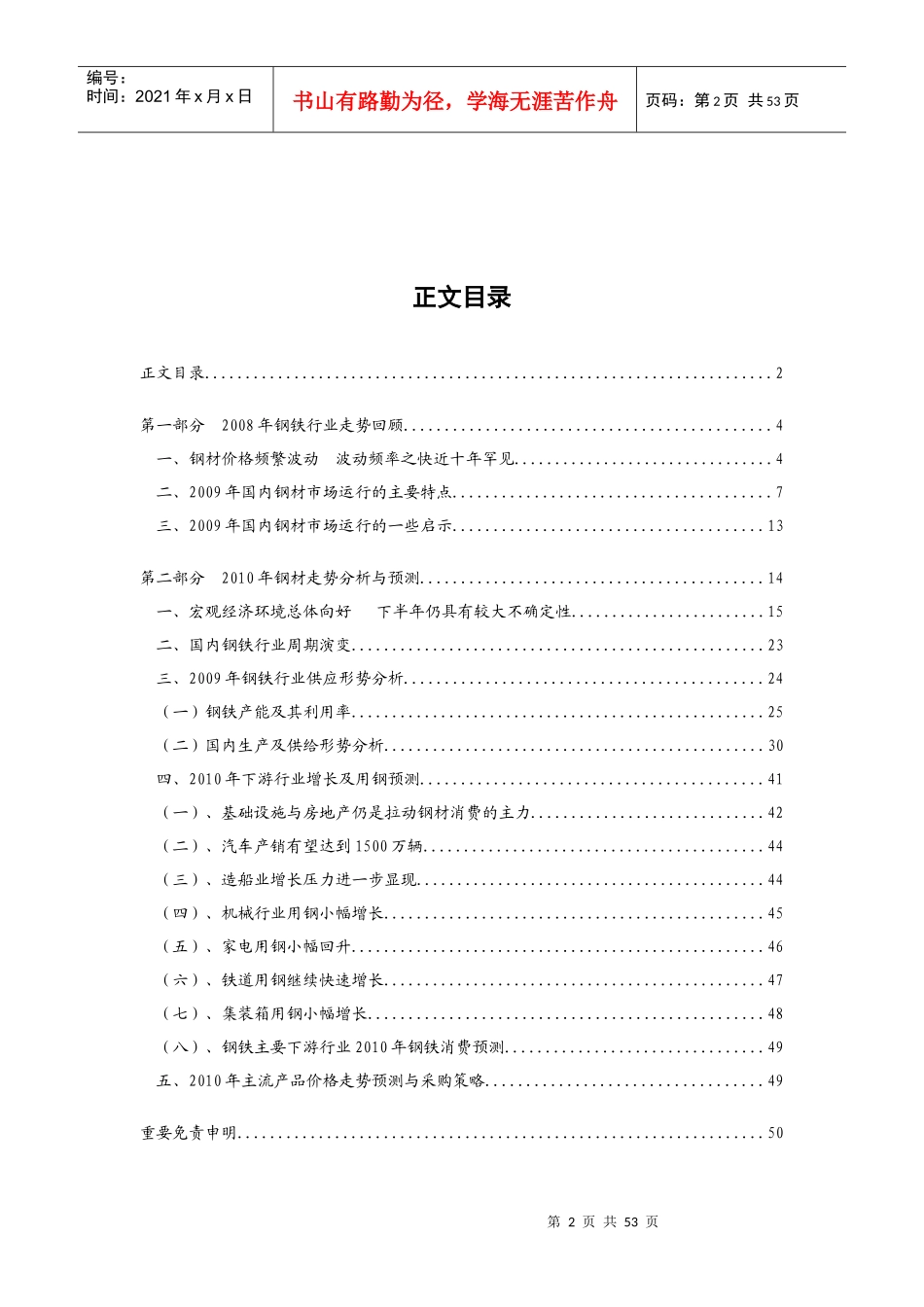

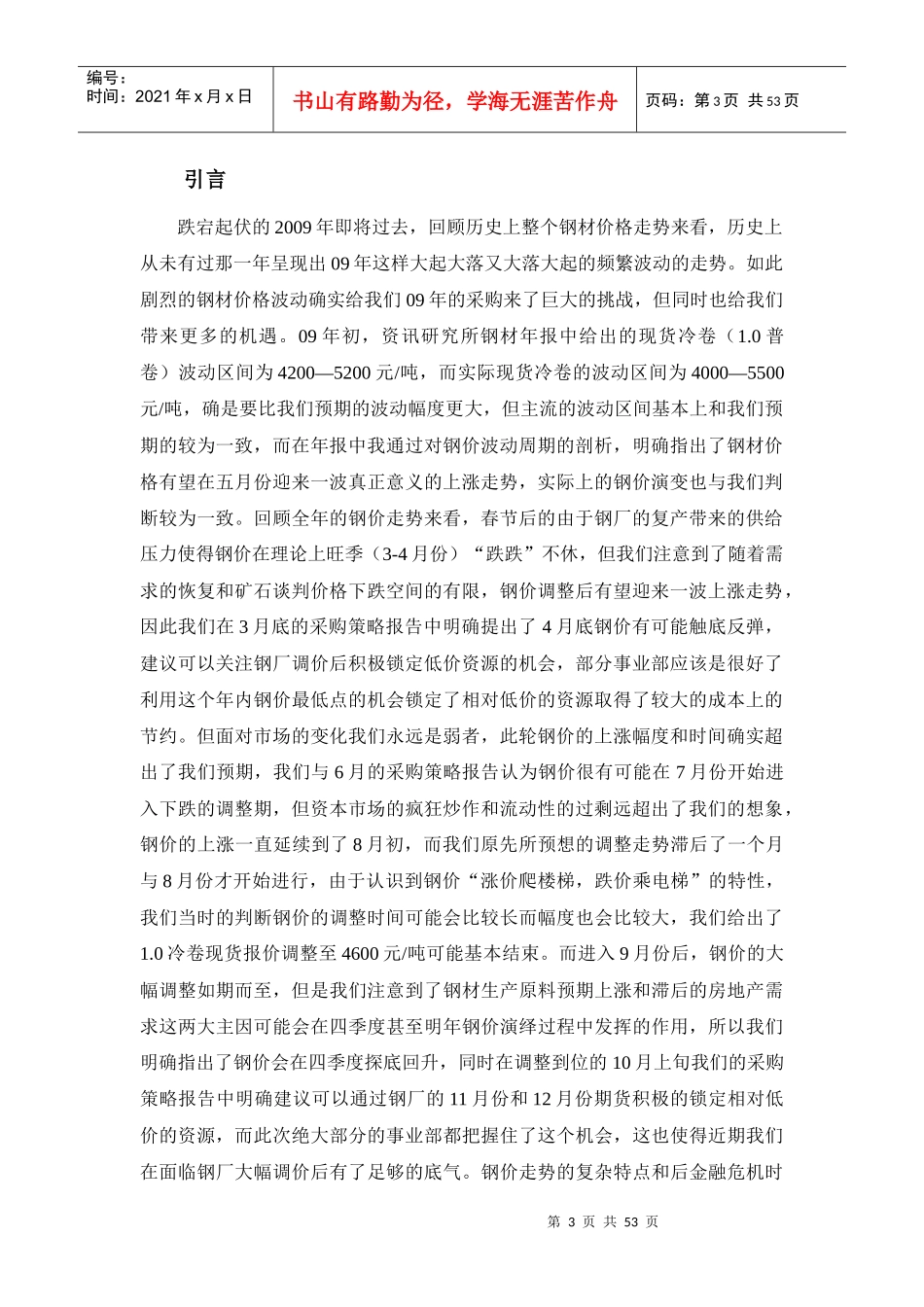

2009年乐从现货市场钢材价格走势图国内钢材价格指数走势图美的集团采购中心资源部资讯研究所第2页共53页编号:时间:2021年x月x日书山有路勤为径,学海无涯苦作舟页码:第2页共53页正文目录正文目录

2第一部分2008年钢铁行业走势回顾

4一、钢材价格频繁波动波动频率之快近十年罕见