销售及销售结算普通销售(先结后配)一、业务说明:销售业务的主体过程是一笔交易的确定过程,在大多数的企业中销售业务的主体过程常常细化为很多的步骤,一般会细分为销售合同的确定过程、销售开票过程、销售结算过程、销售收款过程

本部分我们介绍结算前的步骤,其涉及的岗位有:业务员、合同管理员、开票员、业务经理等销售业务一般起始于销售合同,销售合同从作用期可以分为以下三类A.正常合同:其有效期通常为一个季度,主要用于省外的商品调拨

这种合同市级批发公司使用较多

合同的约束非常严格,对商品、数量、价格、发货方式、运输方式、交货时间都有明确的规定

销售合同由公司业务员或业务经理同客户签订,并要由专门的合同管理员进行管理,且在销售开票时,开票员必须按合同的规定开票

B.临时合同:其从来源形式上比较多,如电话记录、电报、传真、便条等

该类合同马上就执行开票,无正式的纸面合同,但一般存在纸面的要货计划

该类合同一般不录入计算机

C.销售协议:其通常是比较长期的合同,一般为一年

它一般约束总销售额或品种的销售额、销售数量,并规定返利形式

它以总量返利为主,它并不对销售开票业务进行严格的约束

销售协议也由公司业务员或业务经理同客户签订,并由专人进行存档管理

这类合同一般不直接影响销售开票,而是对相关统计提供基础参数依据合同或要货计划开票员进行销售开票

销售开票时开票员需确保以下事项:A.销售开票必须同合同或要货计划内容一致B.库存数量可以满足开票数量C.客户的欠款天数未超过公司制定的信誉天数D.客户的欠款金额未超过公司制定的信誉额度E.当本人的权限不足不能开票时,需向业务经理反映先结后配是普通销售的一种模式

是先由财务结算确认收入、应收帐款,后允许库房出库配货的简称

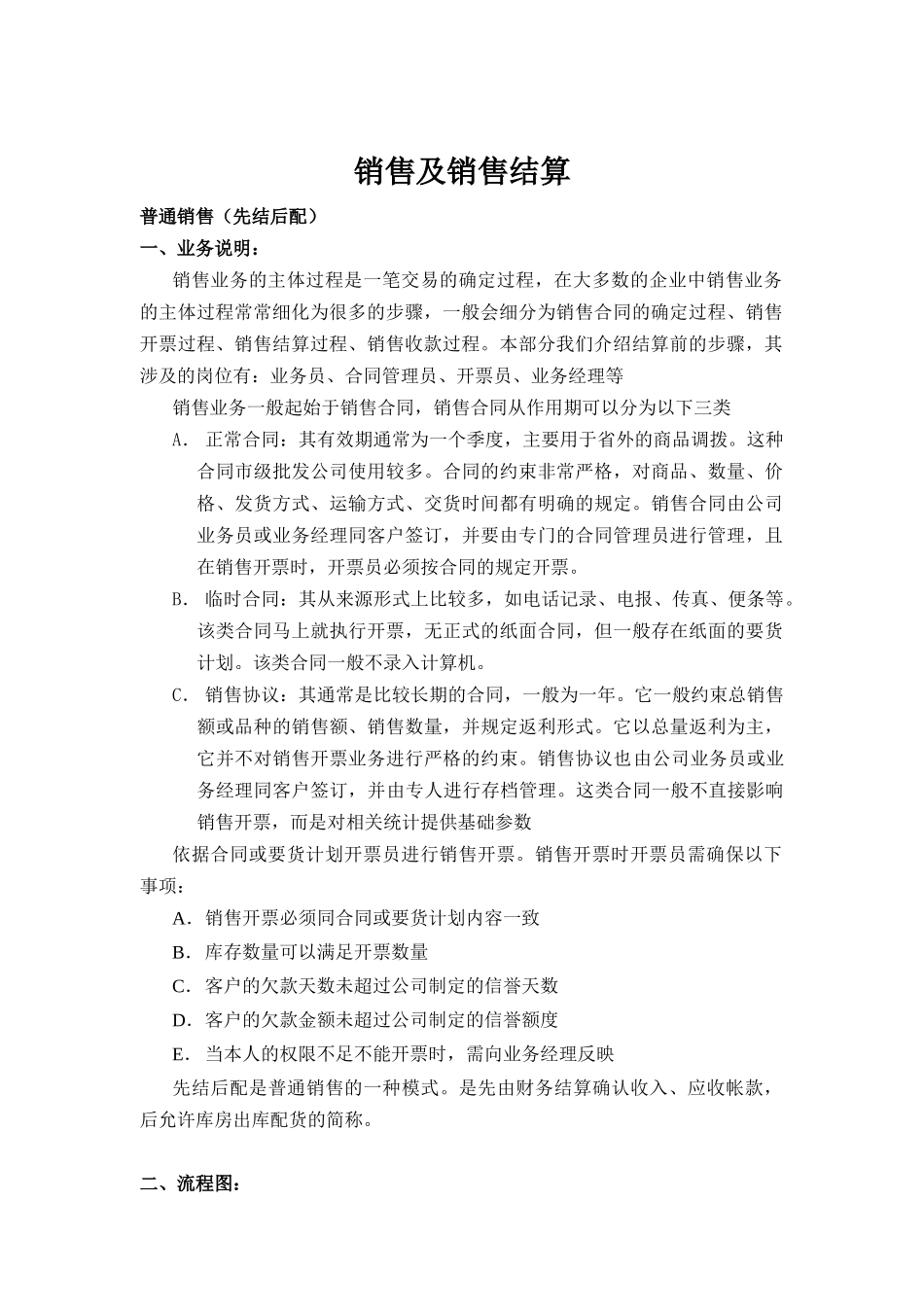

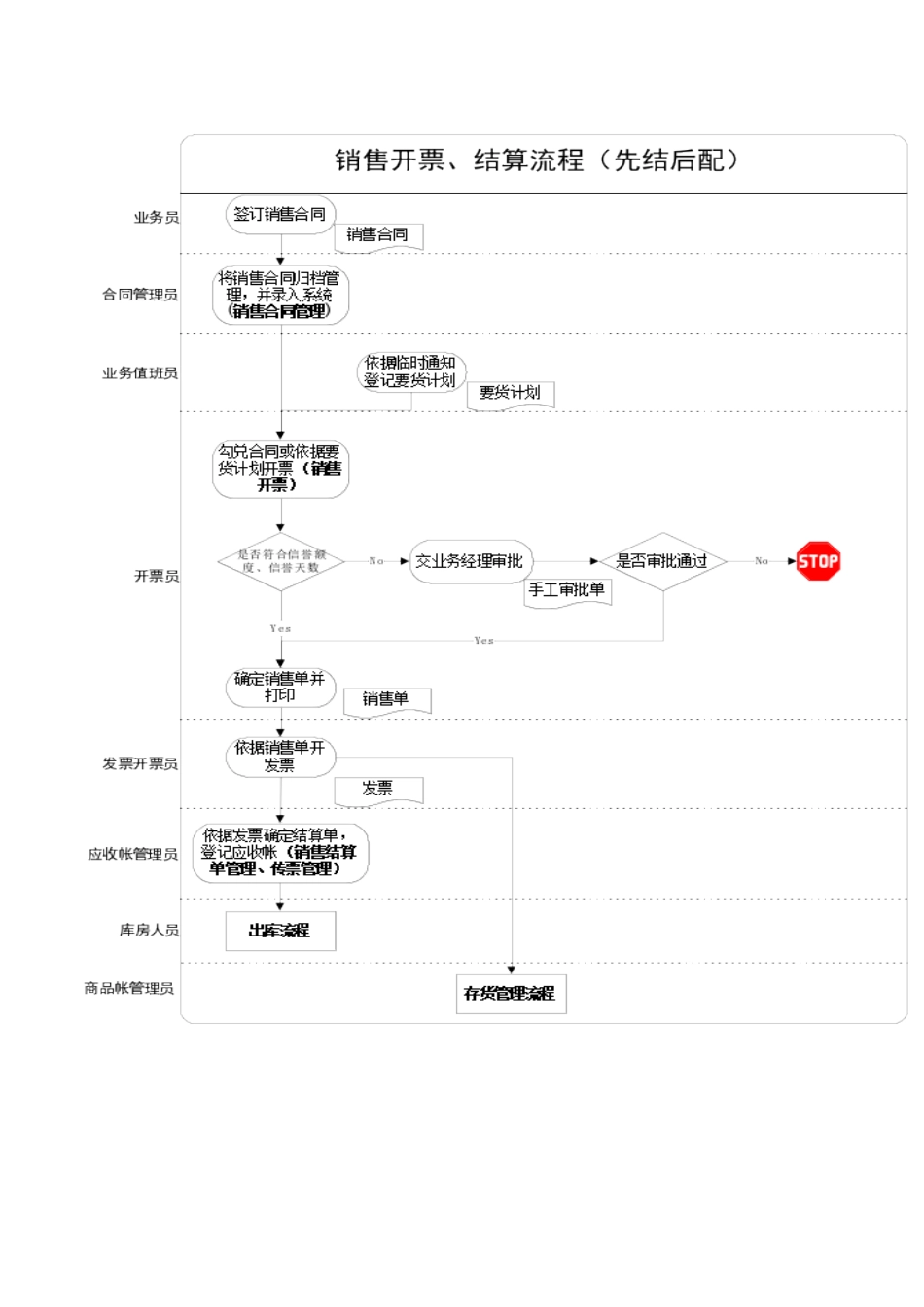

二、流程图:三、流程图说明:A、销售开票的依据来源于两方面:业务员同客户签订的销售合同(销售合同由合同管理员管理),业务值班员接到要货信