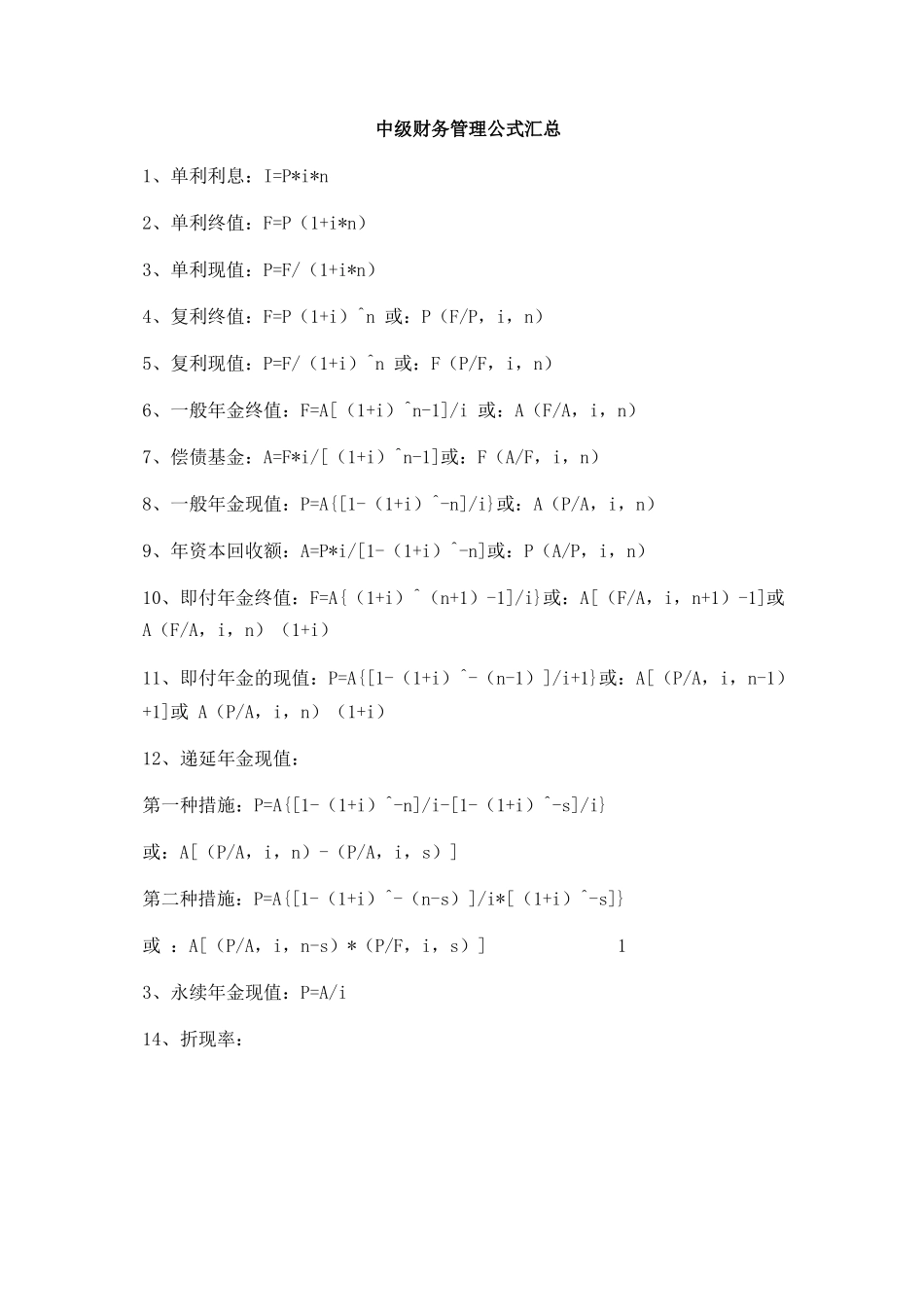

中级财务管理公式汇总1、单利利息:I=P*i*n2、单利终值:F=P(1+i*n)3、单利现值:P=F/(1+i*n)4、复利终值:F=P(1+i)^n或:P(F/P,i,n)5、复利现值:P=F/(1+i)^n或:F(P/F,i,n)6、一般年金终值:F=A[(1+i)^n-1]/i或:A(F/A,i,n)7、偿债基金:A=F*i/[(1+i)^n-1]或:F(A/F,i,n)8、一般年金现值:P=A{[1-(1+i)^-n]/i}或:A(P/A,i,n)9、年资本回收额:A=P*i/[1-(1+i)^-n]或:P(A/P,i,n)10、即付年金终值:F=A{(1+i)^(n+1)-1]/i}或:A[(F/A,i,n+1)-1]或A(F/A,i,n)(1+i)11、即付年金的现值:P=A{[1-(1+i)^-(n-1)]/i+1}或:A[(P/A,i,n-1)+1]或A(P/A,i,n)(1+i)12、递延年金现值:第一种措施:P=A{[1-(1+i)^-n]/i-[1-(1+i)^-s]/i}或:A[(P/A,i,n)-(P/A,i,s)]第二种措施:P=A{[1-(1+i)^-(n-s)]/i*[(1+i)^-s]}或:A[(P/A,i,n-s)*(P/F,i,s)]13、永续年金现值:P=A/i14、折现率:1122121212ni=A/P(永续年金)一般年金折现率先计算年金现值系数或年金终值系数再查有关的系数表求i,不能直接求得,需要通过内插法计算

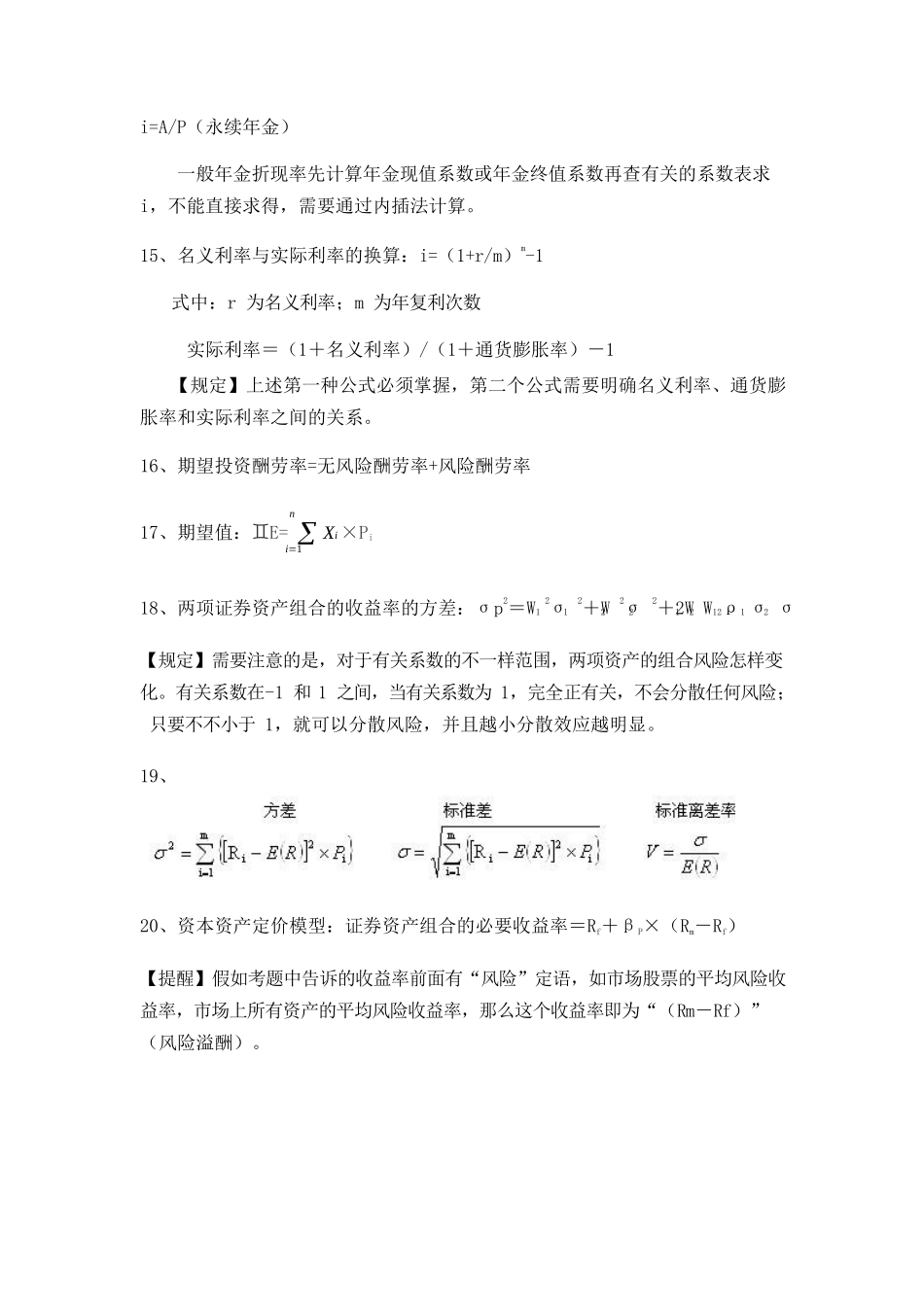

15、名义利率与实际利率的换算:i=(1+r/m)m-1式中:r为名义利率;m为年复利次数实际利率=(1+名义利率)/(1+通货膨胀率)-1【规定】上述第一种公式必须掌握,第二个公式需要明确名义利率、通货膨胀率和实际利率之间的关系

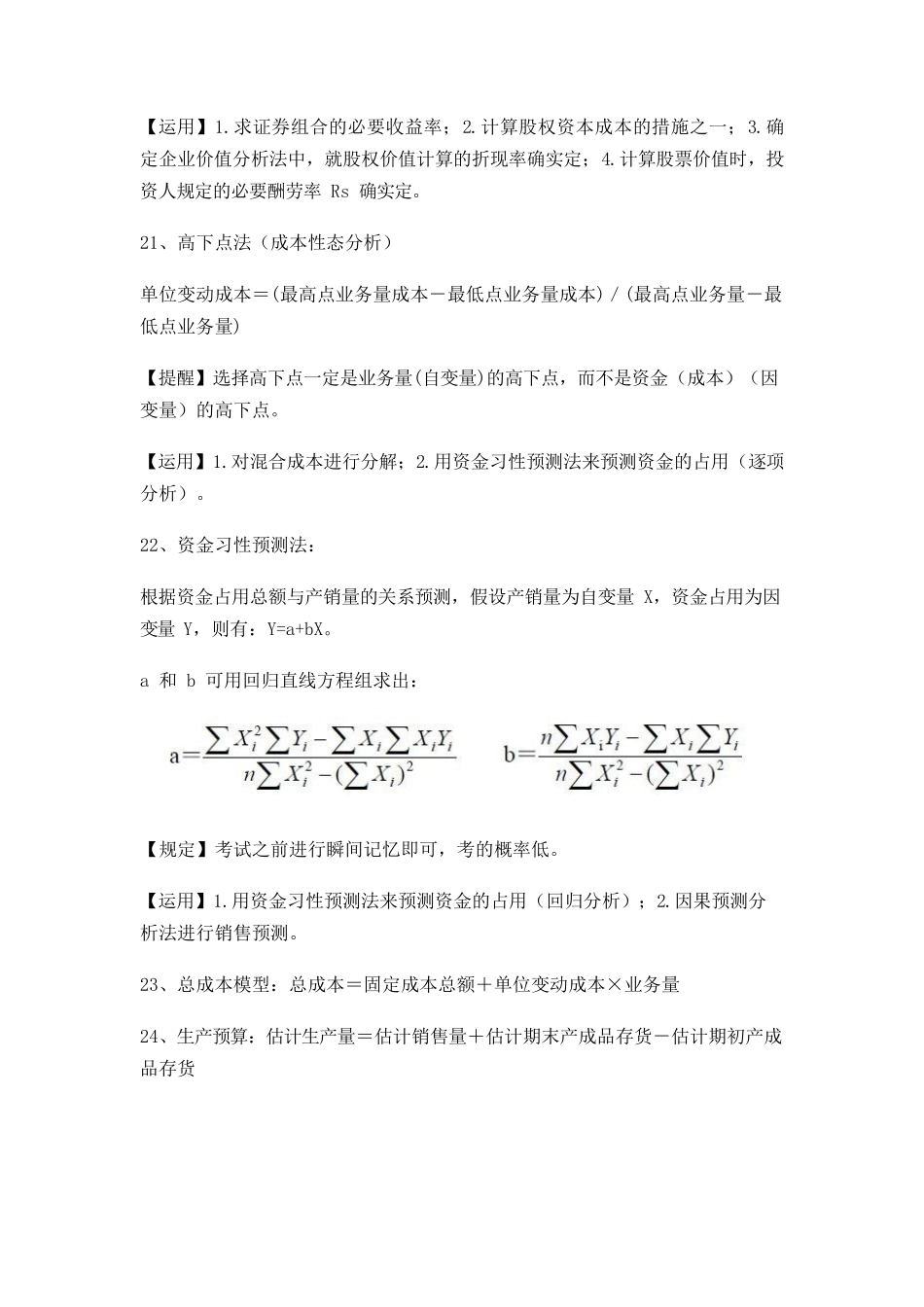

16、期望投资酬劳率=无风险酬劳率+风险酬劳率17、期望值:E=Xi×Pii118