不同资产证券化产品对比分析目前我国资产证券化通常有三种模式,分别是信贷资产证券化(简称信贷ABS)、券商专项资产证券化和资产支持票据(简称ABN)

其中资产支持票据不必设立特殊目的载体,不属于真正意义上的资产证券化,更接近于用特定资产受益权增信的中期票据

三种模式在发起人、基础资产、特殊目的载体(SPV)、交易场所等方面都有显著差异,形成一定程度上的市场隔离

表1三种资产证券化模式比较信贷ABS券商专项资产证券化ABN主管部门人民银行、银监会证监会交易商协会发起人银行业金融机构非金融企业非金融企业基础资产银行信贷资产企业应收款、信贷资产、信托受益权、基础设施收益权等财产权利,商业物业等不动产财产,或财产权利和财产的组合符合法律法规规定、权属明确、能够产生可预测现金流的财产、财产权利或财产和财产权利的组合

基础资产不得附带抵押、质押等担保负担或其他权利限制SPV特殊目的信托证券公司专项资产管理计划不强制要求交易场所全国银行间债券市场证券交易所、证券业协会机构间报价与转让系统、证券公司柜台市场全国银行间债券市场登记托管机构中央国债登记结算公司中国证券登记结算公司上海清算所审核方式审核制核准制注册制一、三种资产证券化模式的对比分析三种模式在基础资产、交易结构、信用增级措施、现金流支付顺序和信息披露措施等方面具有显著差别

(一)基础资产目前已发行的信贷资产支持证券的基础资产主要为个人住房抵押贷款、汽车抵押贷款、个人信用卡贷款、一般企业贷款、中小企业贷款和不良贷款

这些基础资产的现金流差别极大

不同于信贷类资产证券化,券商专项资产管理计划的基础资产可以分为债权和收益权

债权如市政工程BT项目政府回购款、设备租赁(金融租赁)款,现金流预测较为容易

而收益权则完全依赖未来的经营现金流,现金流的不确定性和可预测性更差

收益权包括水电气资产收费、路桥收费和公共基础设施等

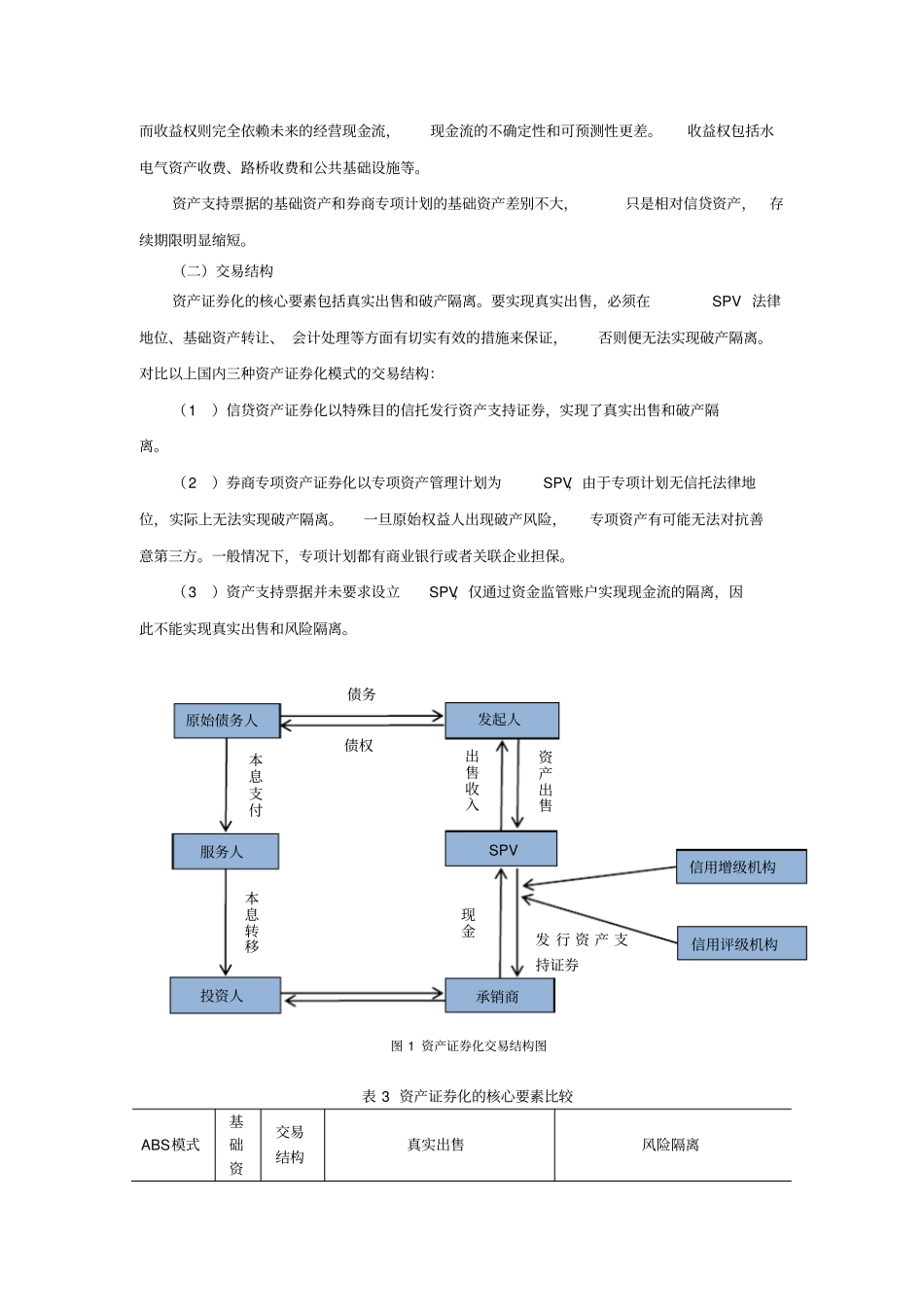

资产支持票据的基础资