成本加成定价法的实施步骤基本程序:先求成本基数,再在这一基数上加上预定的百分率,得出目标售价

[编辑]1.采用完全成本加成定价法采用完全成本加成定价法,其“成本”基数是指单位产品的制造成本,“加成”内容包括非制造成本(如推销成本及管理成本)及目标利润

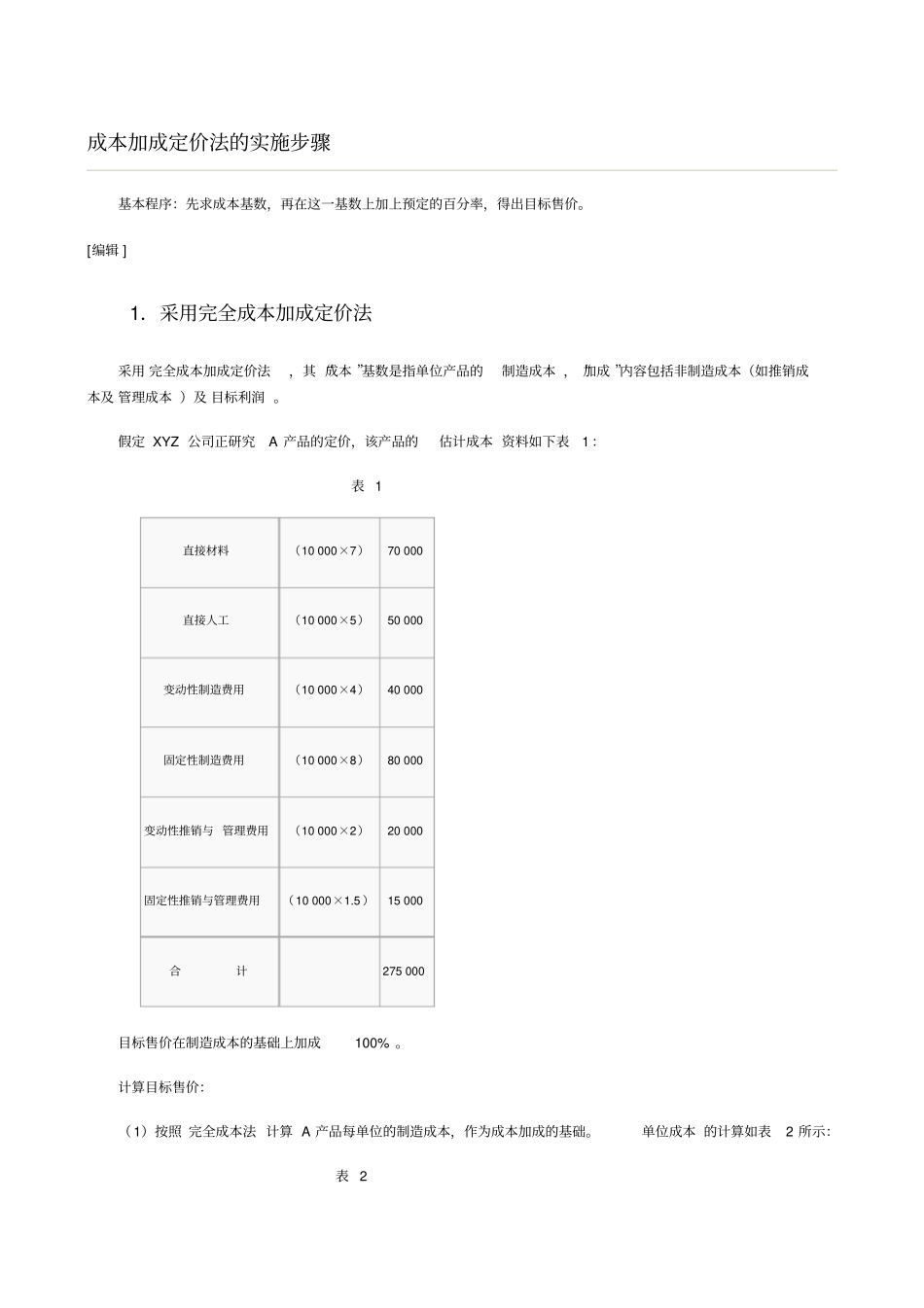

假定XYZ公司正研究A产品的定价,该产品的估计成本资料如下表1:表1直接材料(10000×7)70000直接人工(10000×5)50000变动性制造费用(10000×4)40000固定性制造费用(10000×8)80000变动性推销与管理费用(10000×2)20000固定性推销与管理费用(10000×1

5)15000合计275000目标售价在制造成本的基础上加成100%

计算目标售价:(1)按照完全成本法计算A产品每单位的制造成本,作为成本加成的基础

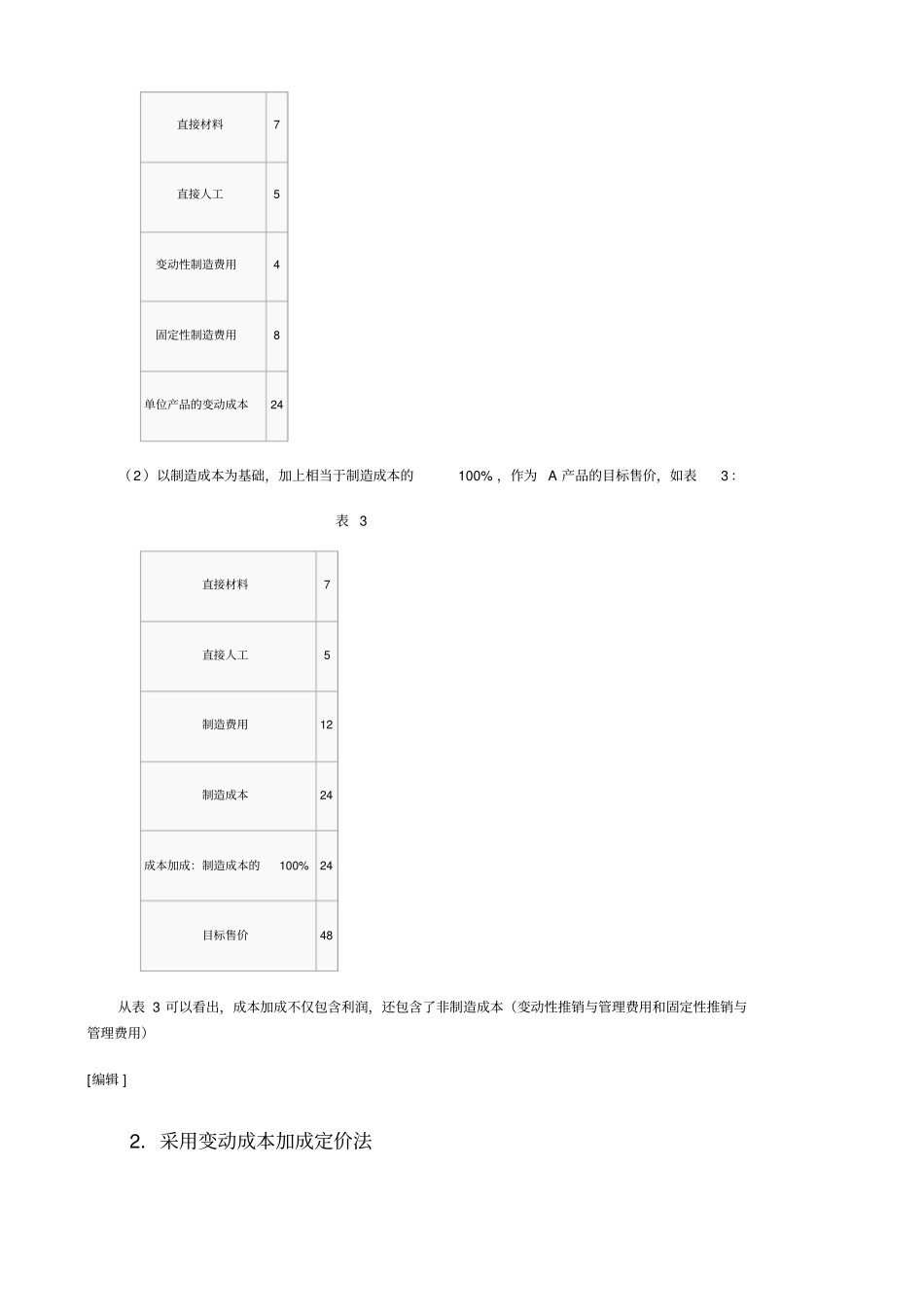

单位成本的计算如表2所示:表2直接材料7直接人工5变动性制造费用4固定性制造费用8单位产品的变动成本24(2)以制造成本为基础,加上相当于制造成本的100%,作为A产品的目标售价,如表3:表3直接材料7直接人工5制造费用12制造成本24成本加成:制造成本的100%24目标售价48从表3可以看出,成本加成不仅包含利润,还包含了非制造成本(变动性推销与管理费用和固定性推销与管理费用)[编辑]2.采用变动成本加成定价法采用变动成本加成定价法,其“成本”基础是指单位产品的变动成本,“加成”内容包括全部的固定成本及目标利润

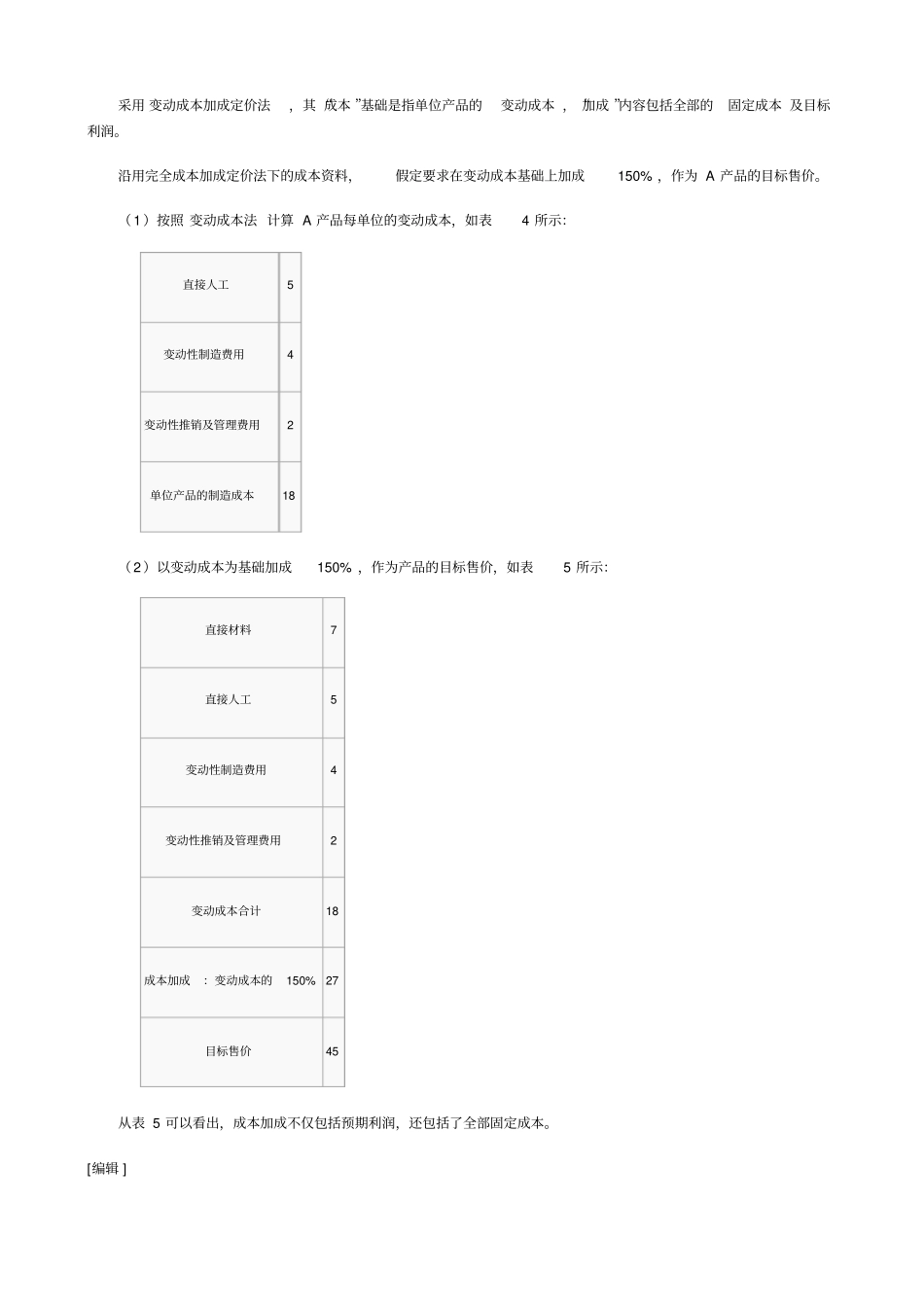

沿用完全成本加成定价法下的成本资料,假定要求在变动成本基础上加成150%,作为A产品的目标售价

(1)按照变动成本法计算A产品每单位的变动成本,如表4所示:直接人工5变动性制造费用4变动性推销及管理费用2单位产品的制造成本18(2)以变动成本为基础加成150%,作为产品的目标售价,如表5所示:直接材料7直接人工5变动性制造费用4变动性推销及管理费用2变动成本合计1