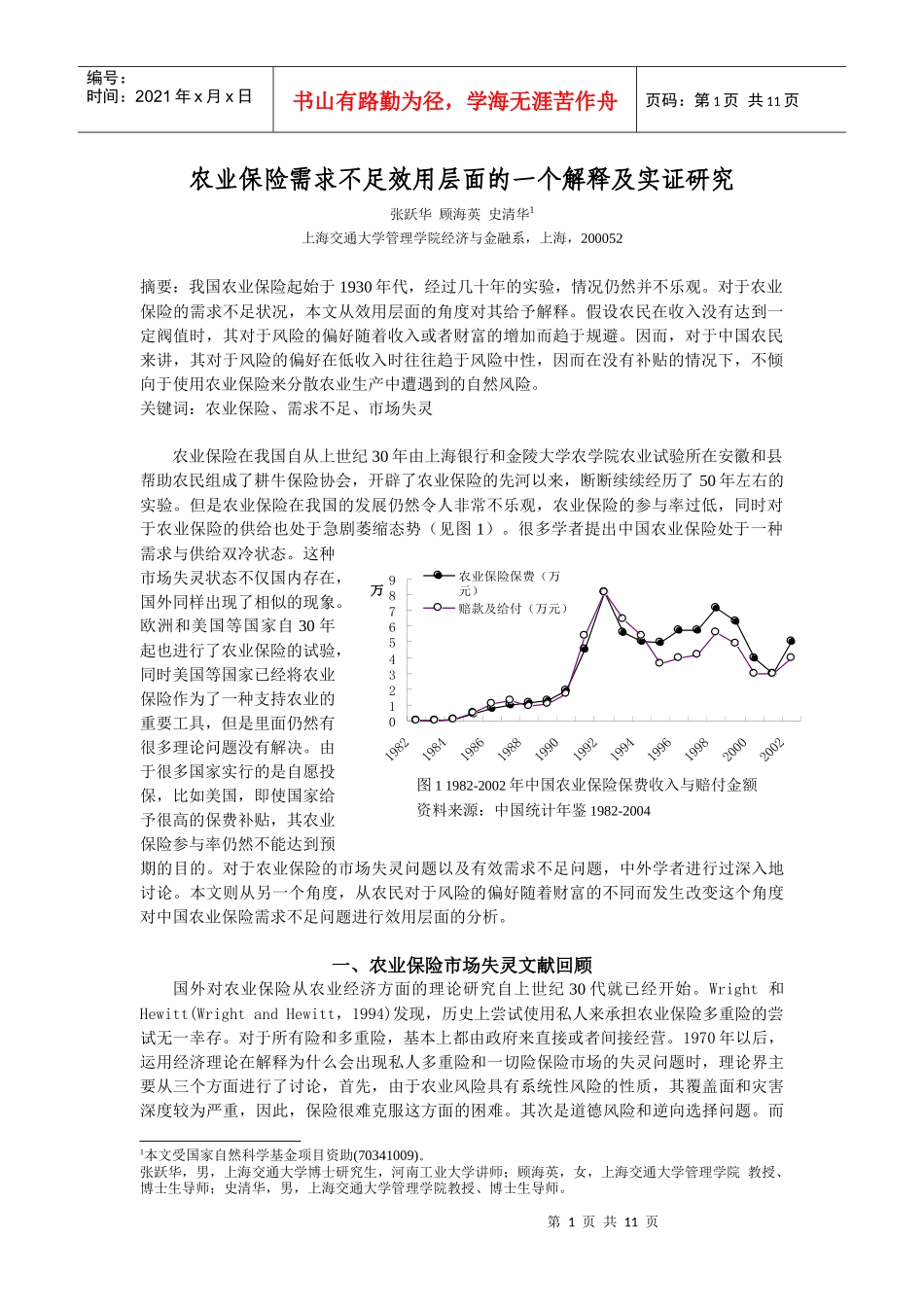

第1页共11页0123456789万农业保险保费(万元)赔款及给付(万元)图11982-2002年中国农业保险保费收入与赔付金额资料来源:中国统计年鉴1982-2004编号:时间:2021年x月x日书山有路勤为径,学海无涯苦作舟页码:第1页共11页农业保险需求不足效用层面的一个解释及实证研究张跃华顾海英史清华1上海交通大学管理学院经济与金融系,上海,200052摘要:我国农业保险起始于1930年代,经过几十年的实验,情况仍然并不乐观

对于农业保险的需求不足状况,本文从效用层面的角度对其给予解释

假设农民在收入没有达到一定阀值时,其对于风险的偏好随着收入或者财富的增加而趋于规避

因而,对于中国农民来讲,其对于风险的偏好在低收入时往往趋于风险中性,因而在没有补贴的情况下,不倾向于使用农业保险来分散农业生产中遭遇到的自然风险

关键词:农业保险、需求不足、市场失灵农业保险在我国自从上世纪30年由上海银行和金陵大学农学院农业试验所在安徽和县帮助农民组成了耕牛保险协会,开辟了农业保险的先河以来,断断续续经历了50年左右的实验

但是农业保险在我国的发展仍然令人非常不乐观,农业保险的参与率过低,同时对于农业保险的供给也处于急剧萎缩态势(见图1)

很多学者提出中国农业保险处于一种需求与供给双冷状态

这种市场失灵状态不仅国内存在,国外同样出现了相似的现象

欧洲和美国等国家自30年起也进行了农业保险的试验,同时美国等国家已经将农业保险作为了一种支持农业的重要工具,但是里面仍然有很多理论问题没有解决

由于很多国家实行的是自愿投保,比如美国,即使国家给予很高的保费补贴,其农业保险参与率仍然不能达到预期的目的

对于农业保险的市场失灵问题以及有效需求不足问题,中外学者进行过深入地讨论

本文则从另一个角度,从农民对于风险的偏好随着财富的不同而发生改变这个角度对中国农业保险需求不足问题进行效用层面的分析