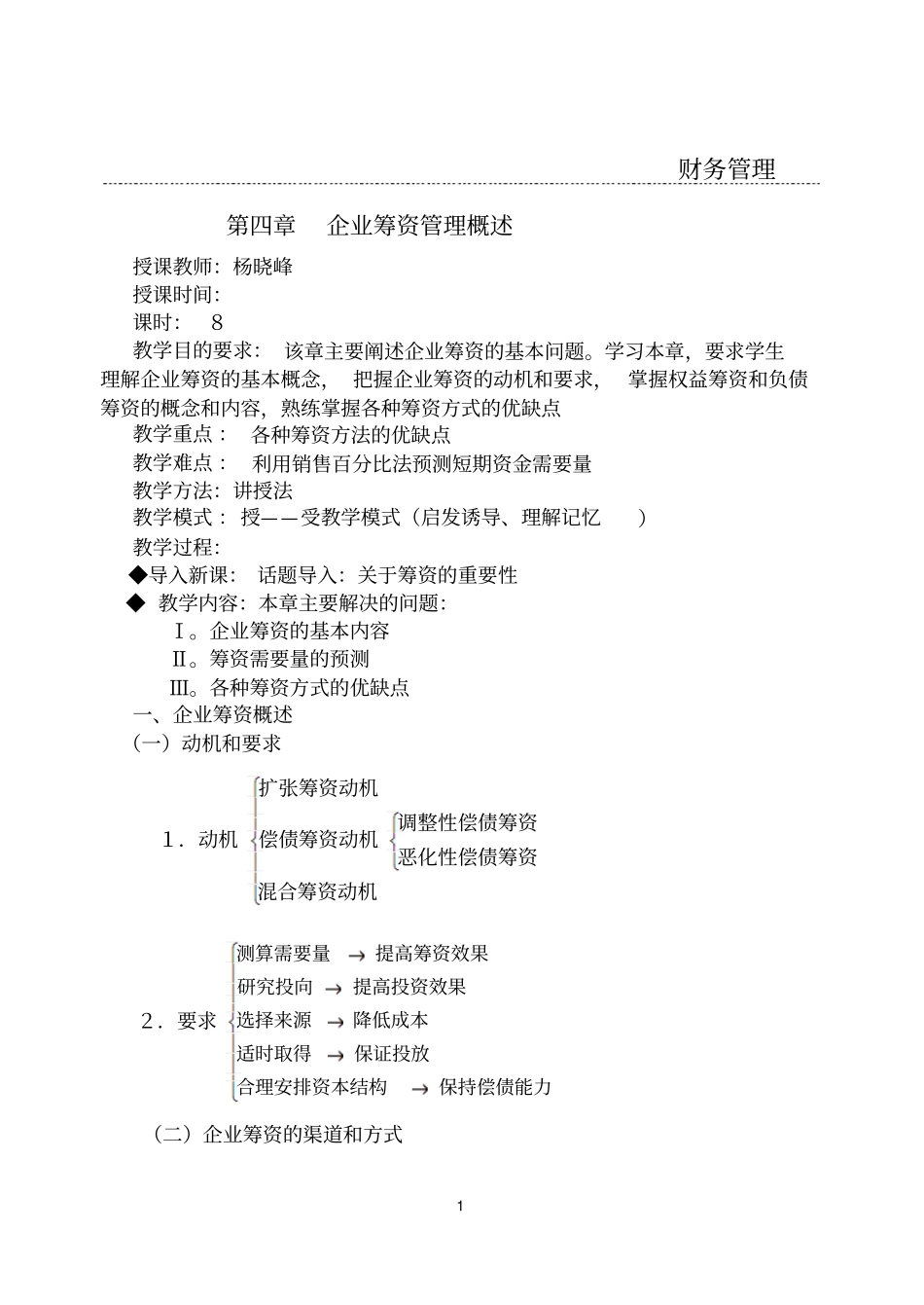

1财务管理第四章企业筹资管理概述授课教师:杨晓峰授课时间:课时:8教学目的要求:该章主要阐述企业筹资的基本问题

学习本章,要求学生理解企业筹资的基本概念,把握企业筹资的动机和要求,掌握权益筹资和负债筹资的概念和内容,熟练掌握各种筹资方式的优缺点教学重点:各种筹资方法的优缺点教学难点:利用销售百分比法预测短期资金需要量教学方法:讲授法教学模式:授——受教学模式(启发诱导、理解记忆)教学过程:◆导入新课:话题导入:关于筹资的重要性◆教学内容:本章主要解决的问题:Ⅰ

企业筹资的基本内容Ⅱ

筹资需要量的预测Ⅲ

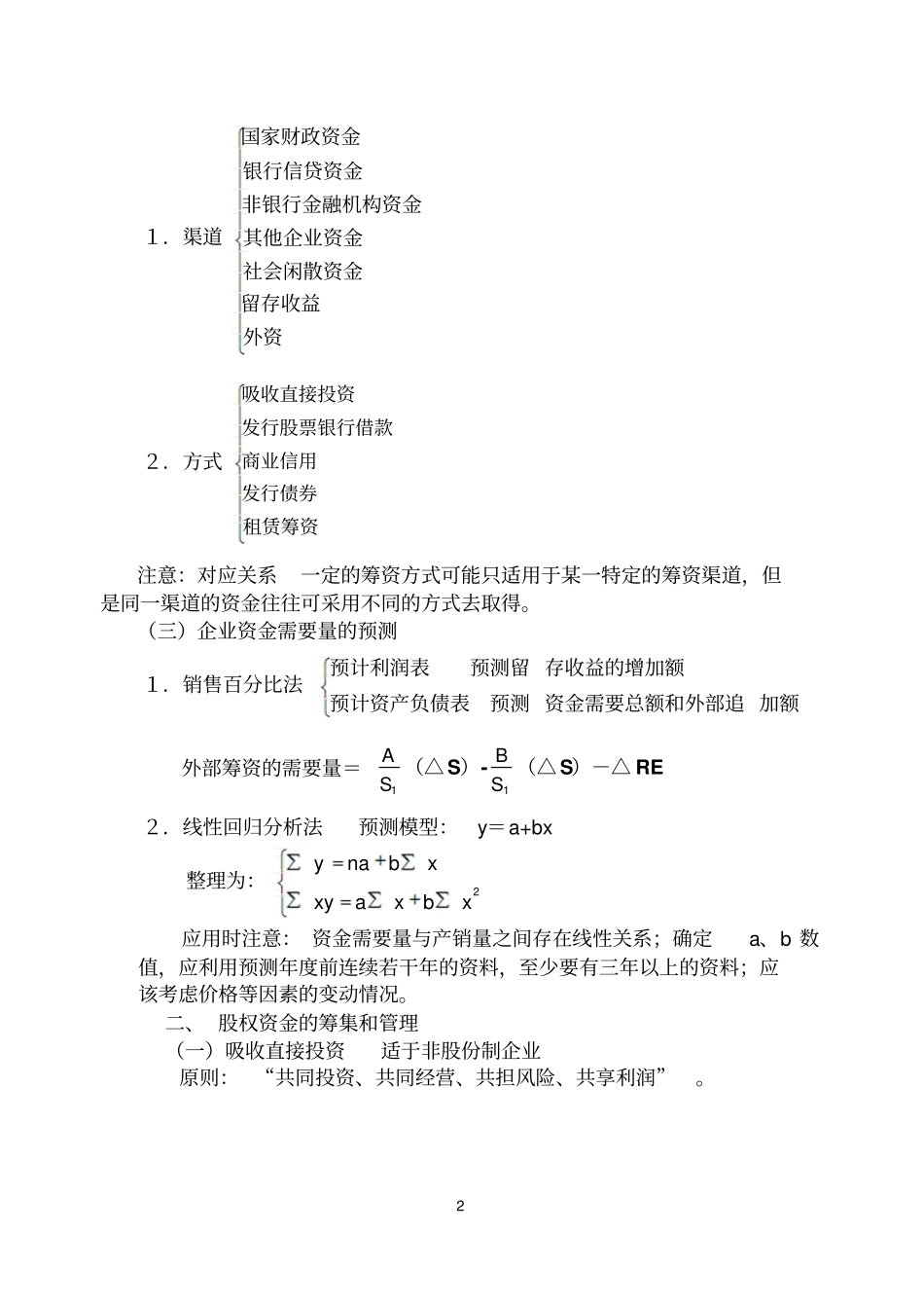

各种筹资方式的优缺点一、企业筹资概述(一)动机和要求1.动机混合筹资动机恶化性偿债筹资调整性偿债筹资偿债筹资动机扩张筹资动机2.要求保持偿债能力合理安排资本结构保证投放适时取得降低成本选择来源提高投资效果研究投向提高筹资效果测算需要量(二)企业筹资的渠道和方式21.渠道外资留存收益社会闲散资金其他企业资金非银行金融机构资金银行信贷资金国家财政资金2.方式租赁筹资发行债券商业信用发行股票银行借款吸收直接投资注意:对应关系一定的筹资方式可能只适用于某一特定的筹资渠道,但是同一渠道的资金往往可采用不同的方式去取得

(三)企业资金需要量的预测1.销售百分比法加额资金需要总额和外部追预计资产负债表预测存收益的增加额预计利润表预测留外部筹资的需要量=1SA(△S)-1SB(△S)-△RE2.线性回归分析法预测模型:y=a+bx整理为:2xbxaxyxbnay应用时注意:资金需要量与产销量之间存在线性关系;确定a、b数值,应利用预测年度前连续若干年的资料,至少要有三年以上的资料;应该考虑价格等因素的变动情况

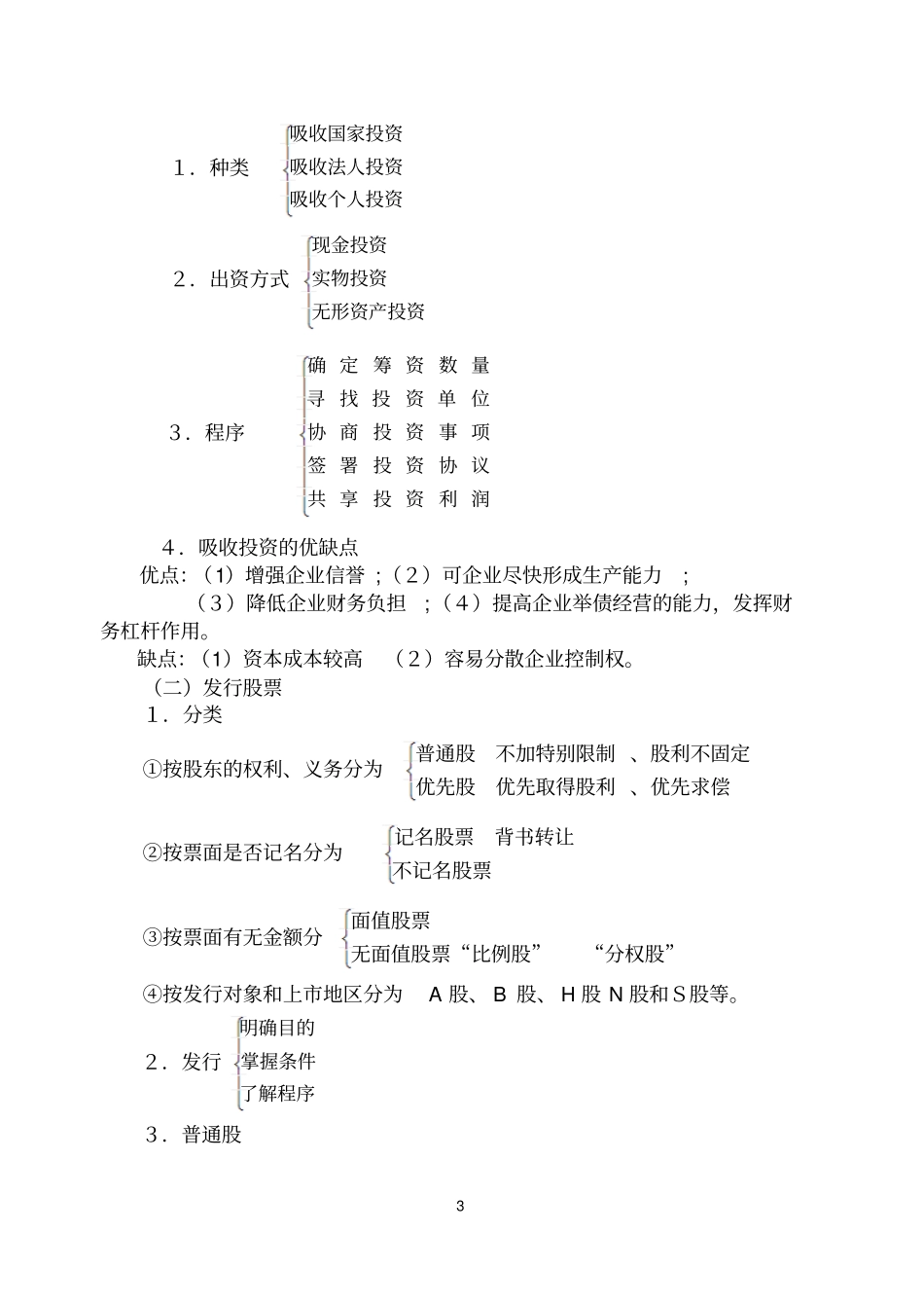

二、股权资金的筹集和管理(一)吸收直接投资适于非股份制企业原则:“共同投资、共同经营、共担风险、共享利润”

31.种类吸收个人投资吸收法人投资吸收国家投资2.出资方式无形资产投资实物投