第1页共7页编号:时间:2021年x月x日书山有路勤为径,学海无涯苦作舟页码:第1页共7页合肥神鹿药业成本管理应用案例分析产品成本是综合反映企业业绩的重要指标之一,产品成本为企业进行经营决策如:定价决策等提供重要依据,为正确计算企业损益提供基础信息

产品成本管理包括成本预测、成本计划、成本控制、成本核算、成本分析和成本考核等几个组成部分,其中,成本核算是成本管理的基础内容,是开展其他成本管理项目的前提

本案例以分析神鹿药业公司成本核算为核心,对如何利用企业管理软件来进行成本管理进行例证研究

一、神鹿药业成本核算总体分析(一)成本方法的选择合肥神鹿药业股份有限公司只有一个生产车间负责生产产品

对于生产车间的产品生产,从生产工艺而言,属于单步骤生产;从产品生产组织而言,属于小批量生产

因此,对于生产车间的产品,应采用分批法进行成本核算

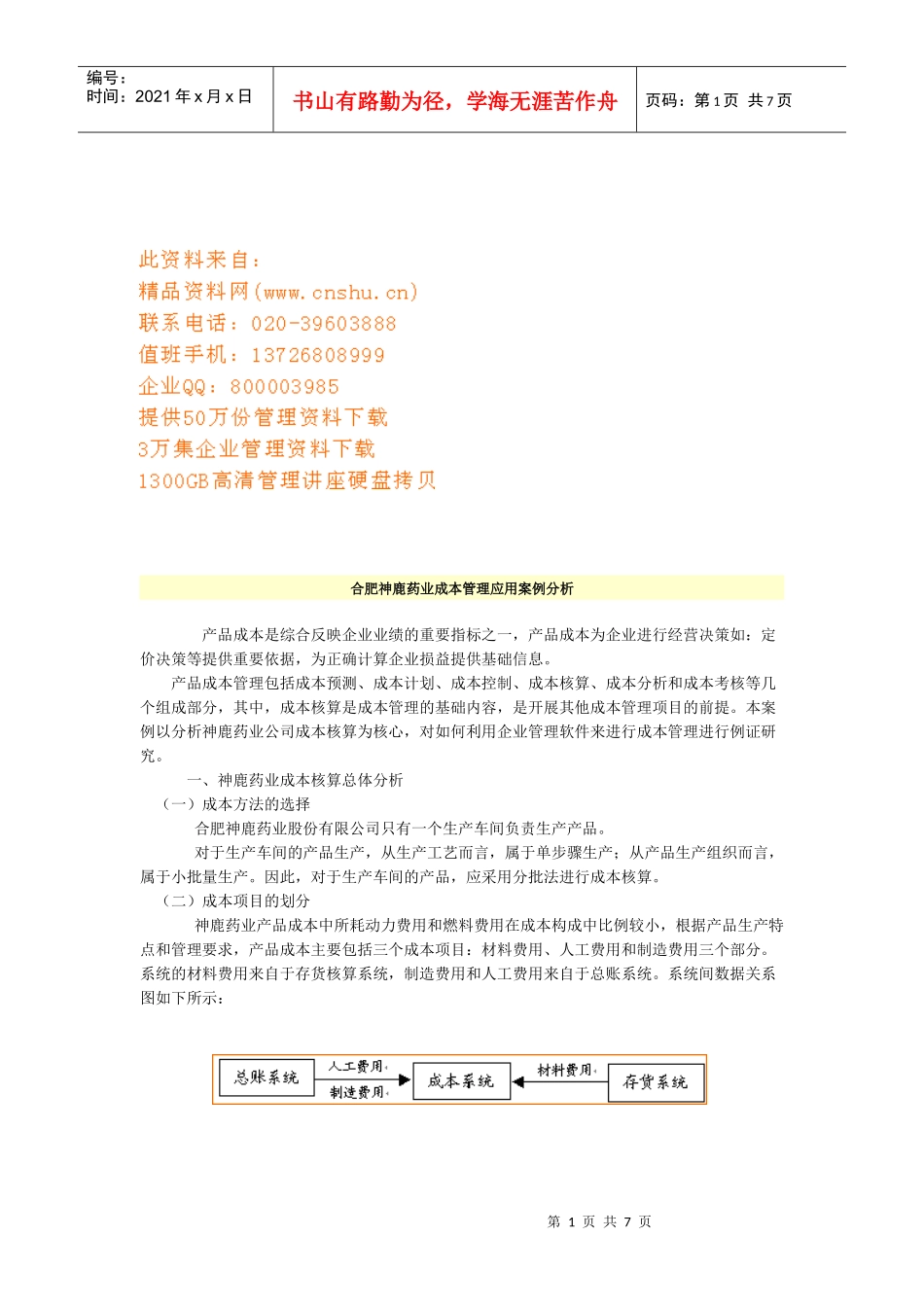

(二)成本项目的划分神鹿药业产品成本中所耗动力费用和燃料费用在成本构成中比例较小,根据产品生产特点和管理要求,产品成本主要包括三个成本项目:材料费用、人工费用和制造费用三个部分

系统的材料费用来自于存货核算系统,制造费用和人工费用来自于总账系统

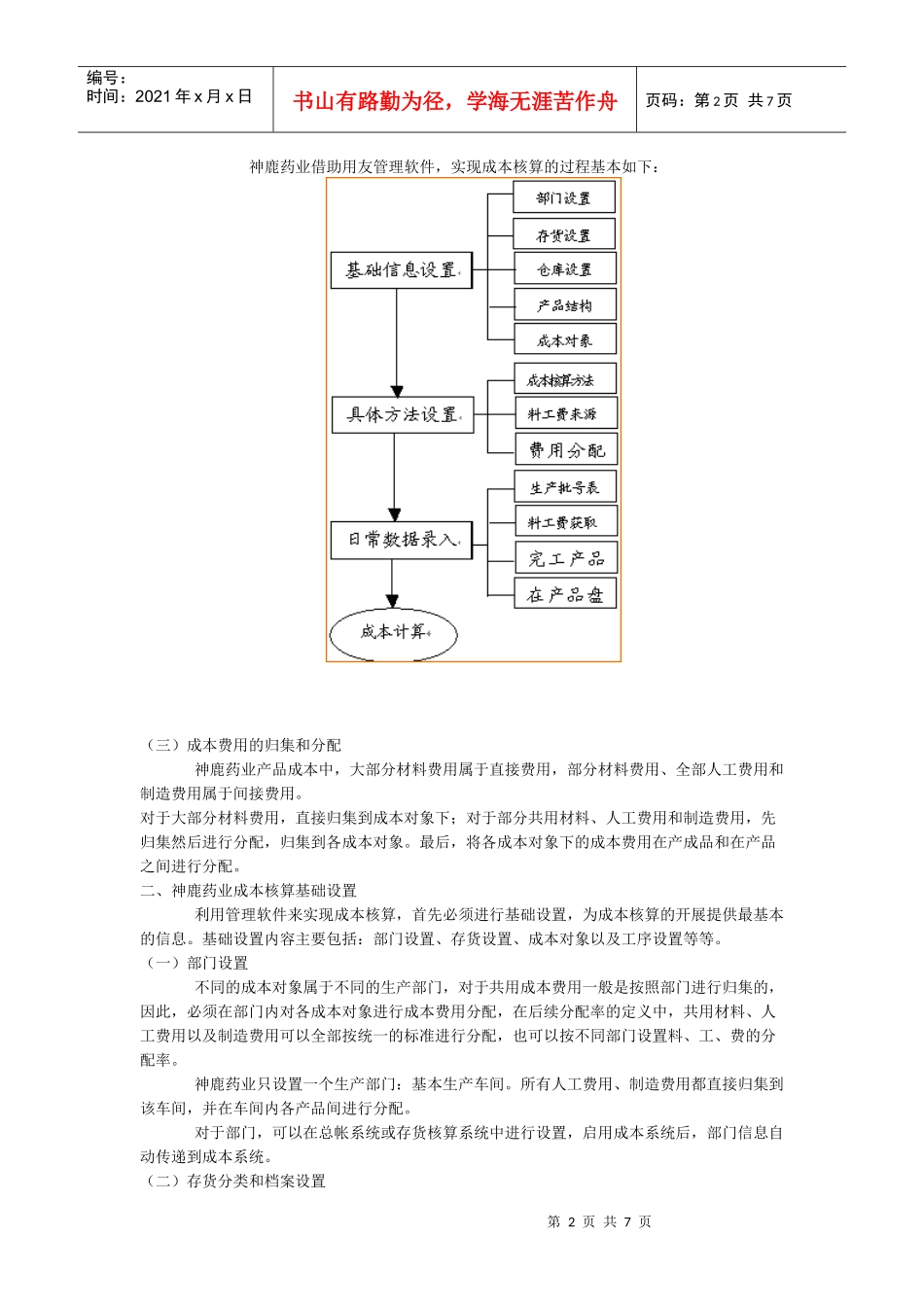

系统间数据关系图如下所示:第2页共7页第1页共7页编号:时间:2021年x月x日书山有路勤为径,学海无涯苦作舟页码:第2页共7页神鹿药业借助用友管理软件,实现成本核算的过程基本如下:(三)成本费用的归集和分配神鹿药业产品成本中,大部分材料费用属于直接费用,部分材料费用、全部人工费用和制造费用属于间接费用

对于大部分材料费用,直接归集到成本对象下;对于部分共用材料、人工费用和制造费用,先归集然后进行分配,归集到各成本对象

最后,将各成本对象下的成本费用在产成品和在产品之间进行分配

二、神鹿药业成本核算基础设置利用管理软件来实现成本核算,首先必须进行基础设置,为成本核算的开展提供最基本的信息

基础设置内容主要