一次讲透盒马的底层逻辑讲盒马,我们始终的原则是深挖那些行业最领先、最代表未来的企业,这不代表他们已经成功,他们也存在诸多问题,但敢于在变革周期中为行业趟坑,坚持做“极难而长期正确的事”

无论是从业者、合作商还是投资人,都值得深刻理解他们在做什么以及为什么

此篇会涉及的讨论点:1

盒马的供应链和仓配怎么样

会员店对盒马的增长拉动如何

盒马邻里和社区团购的差别

盒马独立公司运营,利弊如何

盒马想打造什么样的零售模式

如何看待盒马目前的估值水平

经济下行对高品质零售影响多大

一、做深供应链并非最好的路径一提到商品供应链,尤其是非标品如生鲜、水果、奶蛋、肉类、活鲜等,常被提及的就是永辉

最近被多个投资人问到,永辉的供应链优势相比盒马如何

解答之前先快速梳理下国内非标商品供应链的运营逻辑

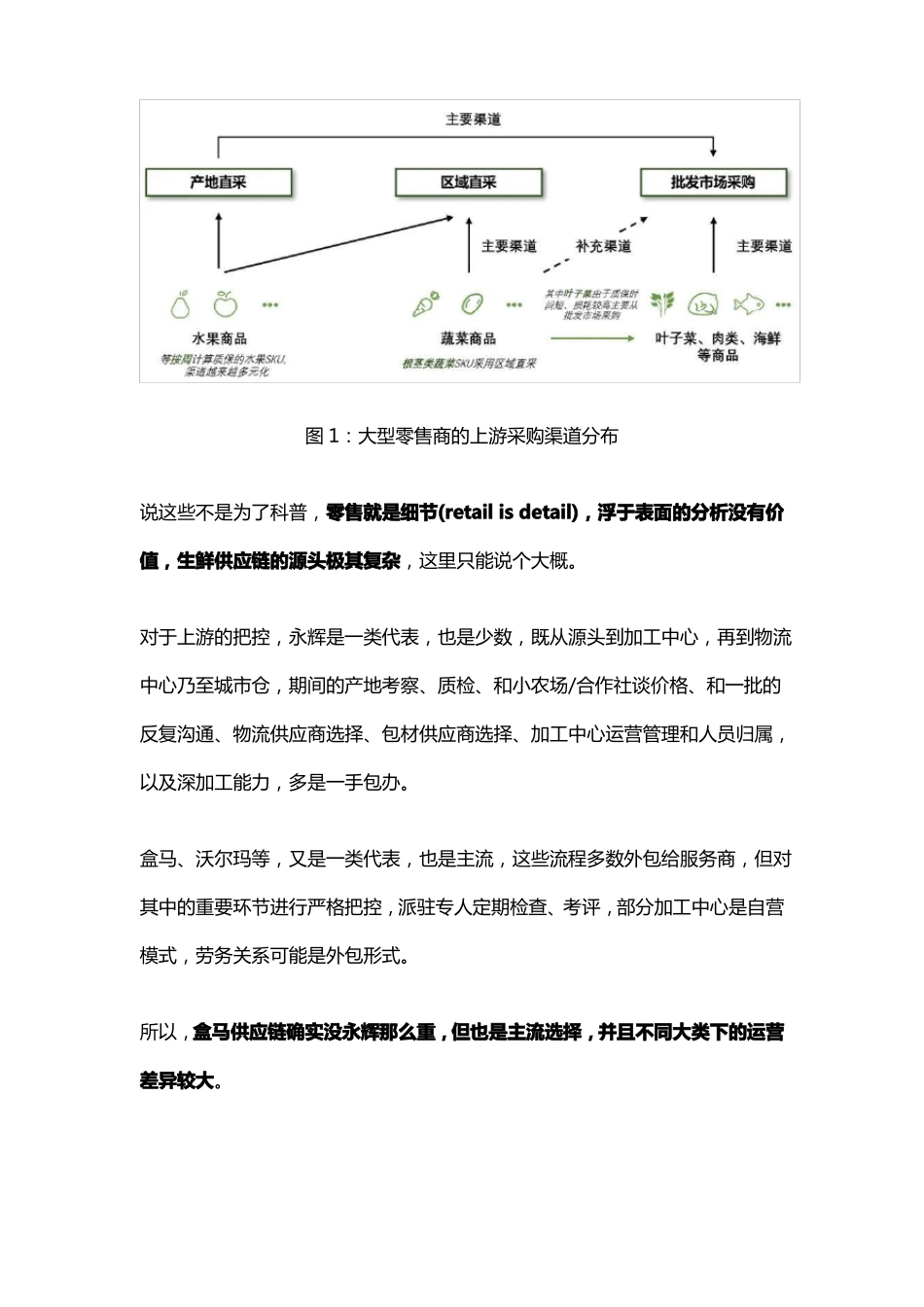

源头一般分三种,产地直采、(周边)区域直采和批发市场采购(图1),叶子菜等按天计算质保的SKU多从批发市场进货,包括大型零售商也如此,因为损耗太高,除华润、物美在高门店密度城市或部分采取区域直采,即每天晨采后驱车~200公里直送数百门店,大多数零售商的直采比例不超过25%

根茎类好些,保质期明显拉长,大型零售商的直采比例会高些,且有更好的账期优势,但在价格上不一定总是比从批发市场进货便宜

水果等按周计算质保的SKU货源渠道更多元化,当下越来越多的爆品、引流品采用产地直采,其实整个到店成本并没大幅降低,而是可以获取更好品质的货源,并在粗加工分级后分配到高中低端市场

肉类分冷冻和冷藏,往往依托本地供应链,一方面各地方差异小,其次冷链运输成本高

挑战最大的是活鲜,分河鲜和海鲜,后者对运输和暂养条件更苛刻,大海鲜经海运后需一段时间暂养,补充氧气,不然看上去就像死了

这就是为什么鲜活海鲜在各平台的价差不会太多,因为货源多从专业的海鲜批发市场而来,也是为什么中西部地区要吃到新鲜大海鲜比较