第四章资金成本和资金结构第一节资金成本一、资金成本的含义和内容1

含义:资金成本是指企业为筹集和使用资金而发生的代价

内容:资金成本包括筹资费用和用资费用两部分用资费用是指企业因使用资金而支付的代价,比如债务资金的利息和权益资金的股利、分红等,其特点是与资金的使用时间长短有关

筹资费用是指企业在筹措资金过程中为获得资金而支付的代价,比如债券、股票的发行费用,银行借款手续费等,其特点是筹资开始时一次性支付

资金成本的表示方法资金成本可以用绝对数表示,也可以用相对数表示,但是因为绝对数不利于不同资金规模的比较,所以在财务管理当中一般采用相对数表示

资金成本的作用广泛应用于企业筹资决策:(1)是影响企业筹资总额的重要因素(2)是企业选择资金来源的基本依据(3)是企业选用筹资方式的参考标准(4)是确定最优资金结构的主要参数在企业投资过程中应用也较多:(1)作为计算净现值指标的折现率(2)在利用内部收益率指标进行决策时,以资金成本作为基准收益率二、资金成本的计算资金成本包括个别资金成本、加权资金成本和边际资金成本

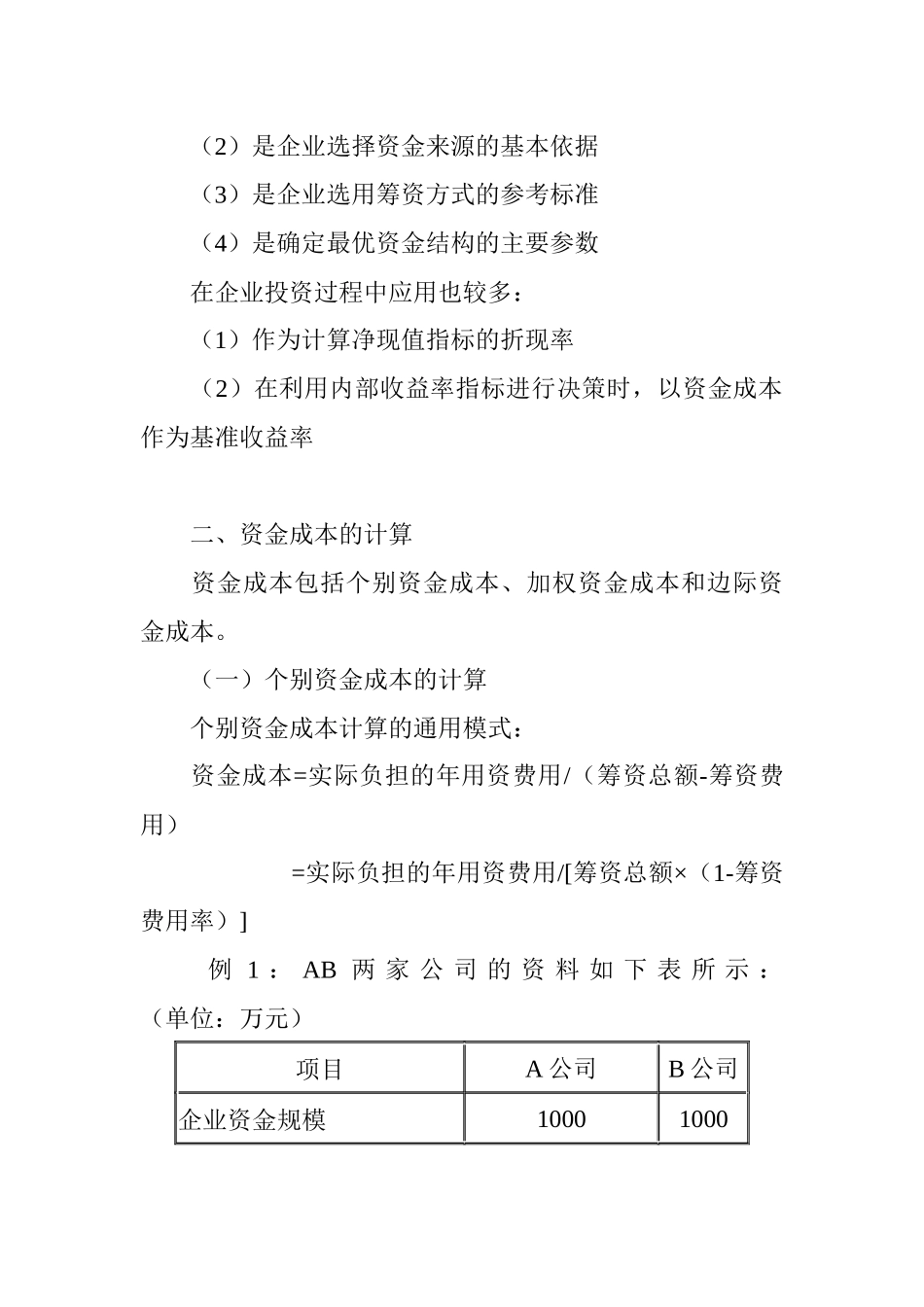

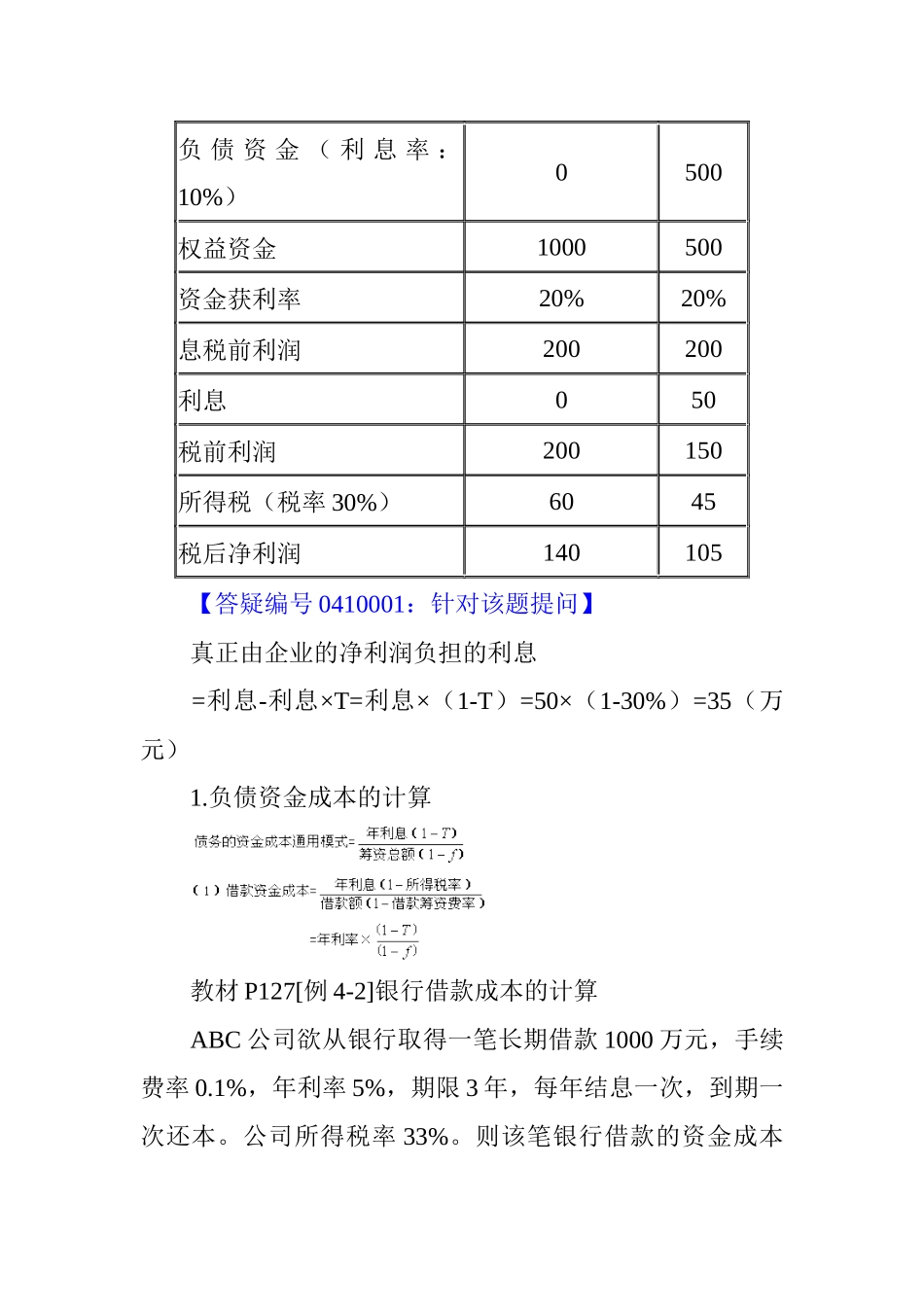

(一)个别资金成本的计算个别资金成本计算的通用模式:资金成本=实际负担的年用资费用/(筹资总额-筹资费用)=实际负担的年用资费用/[筹资总额×(1-筹资费用率)]例1:AB两家公司的资料如下表所示:(单位:万元)项目A公司B公司企业资金规模10001000负债资金(利息率:10%)0500权益资金1000500资金获利率20%20%息税前利润200200利息050税前利润200150所得税(税率30%)6045税后净利润140105【答疑编号0410001:针对该题提问】真正由企业的净利润负担的利息=利息-利息×T=利息×(1-T)=50×(1-30%)=35(万元)1

负债资金成本的计算教材P127[例4-2]银行借款成本的计算ABC公司欲从银行取得一笔长