第1页共42页编号:时间:2021年x月x日书山有路勤为径,学海无涯苦作舟页码:第1页共42页10年初级复习第一章资产一、资产的概念(1)过去的交易或事项---潜在资产不是资产(2)拥有或控制----不能说:一定拥有所有权;融资租入的固定资产是,受托代销商品不是(3)预期带来经济利益---不能带来的不是资产:待处理财产、长期待摊费用、开办费

【例】资产是有形的-----错【例】资产一定是企业拥有的----错二、库存现金1、限额由开户行确定2、坐支要经过批准3、期末盘点---要通过“待处理财产损溢”,再处理

事业单位不通过

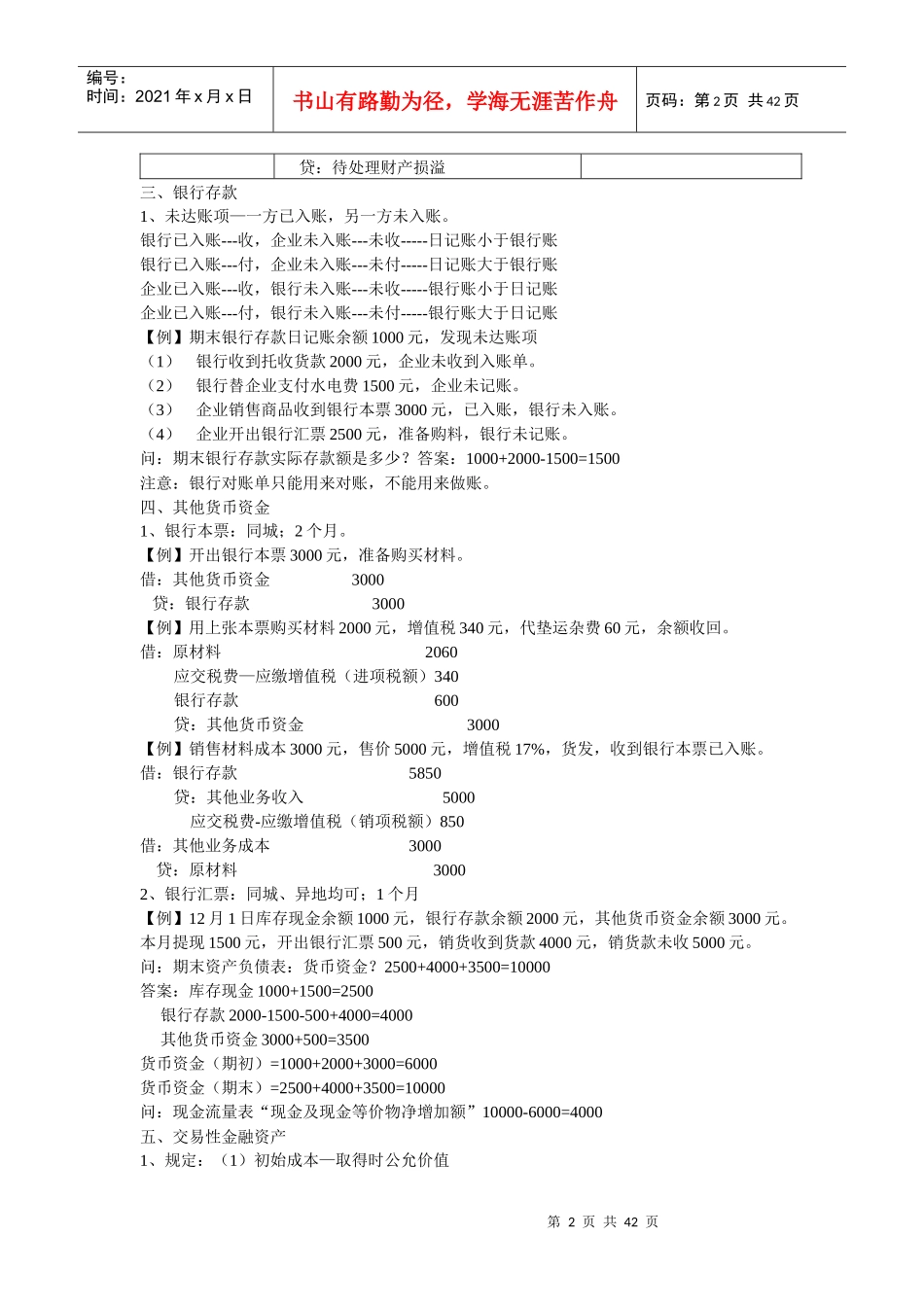

资产清查处理的区别项目盘亏盘盈待处理现金借:待处理财产损溢贷:库存现金借:库存现金贷:待处理财产损溢处理现金借:管理费用贷:待处理财产损溢借:待处理财产损溢贷:营业外收入待处理存货借:待处理财产损溢贷:库存商品原材料应交税费-应交增值税(进项税额转出)借:库存商品原材料贷:待处理财产损溢处理存货借:管理费用(一般损失、合理损耗)其他应收款(应当赔偿)营业外支出(自然灾害)贷:待处理财产损溢借:待处理财产损溢贷:管理费用待处理固定资产借:待处理财产损溢累计折旧贷:固定资产借:固定资产贷:以前年度损益调整处理固定资产借:营业外支出贷:待处理财产损溢借:以前年度损益调整贷:盈余公积利-未分配利润待处理在产品借:待处理财产损溢贷:生产成本借:生产成本贷:待处理财产损溢处理在产品借:原材料(收回残料)制造费用借:待处理财产损溢贷:制造费用第2页共42页第1页共42页编号:时间:2021年x月x日书山有路勤为径,学海无涯苦作舟页码:第2页共42页贷:待处理财产损溢三、银行存款1、未达账项—一方已入账,另一方未入账

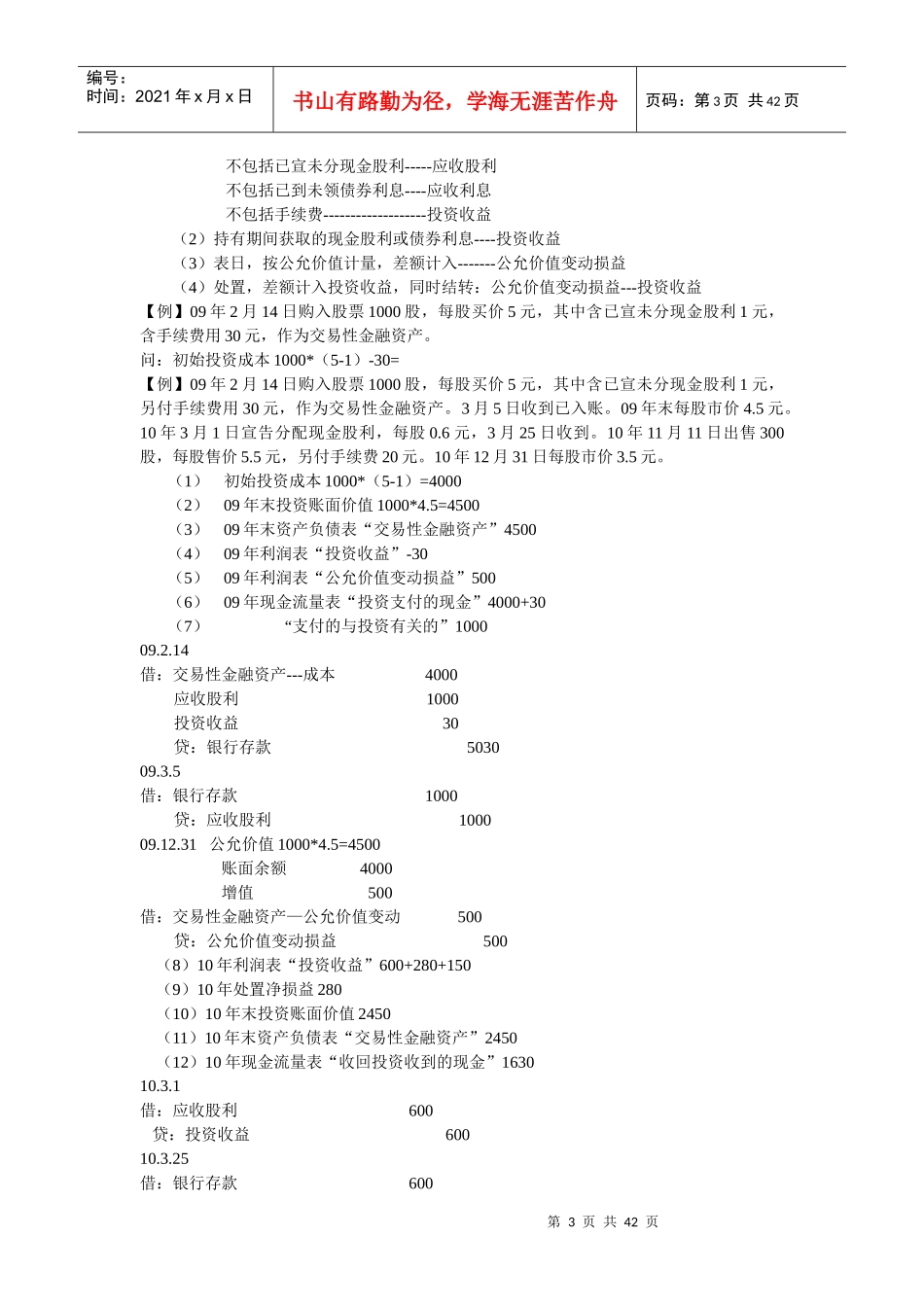

银行已入账---收,企业未入账---未收-----日记账小于银行账银行已入账---付,企业未入账---未付-----日记账大于银行账企业已入账---收,银行