第1页共36页编号:时间:2021年x月x日书山有路勤为径,学海无涯苦作舟页码:第1页共36页第三章固定资产本章考情分析本章近三年考试题型为单项选择题、判断题和计算分析题

2007年分数为2分;2008年分数为12分;2009年分数为2分

从近三年出题情况看,本章内容比较重要

本章近三年考点:(1)融资租入固定资产入账价值的计算;(2)弃置费用的会计处理;(3)自行建造固定资产的会计处理;(4)购买固定资产的价款超过正常信用条件延期支付的会计处理;(5)融资租赁和经营租赁的区别;(6)自营方式建造固定资产的会计处理等2010年教材主要变化教材增加的内容:(1)高危行业企业按照国家规定提取的安全生产费的会计处理;(2)其他方式取得的固定资产

教材修改的内容:(1)购入生产设备应考虑进项税额抵扣问题;(2)将融资租入固定资产的内容移到“长期负债及借款费用”一章中;(3)修改了一些例题

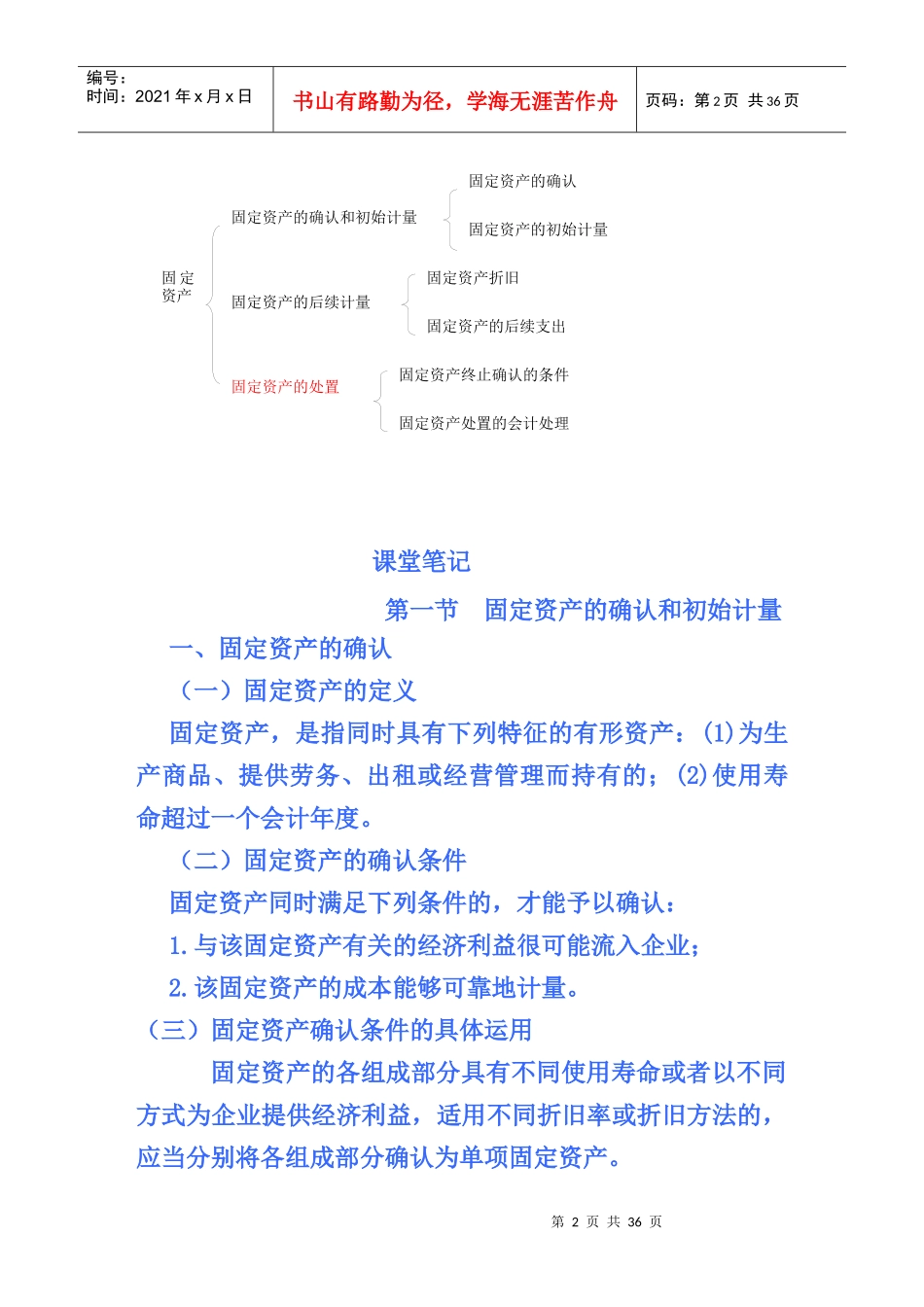

本章基本结构框架第2页共36页第1页共36页固定资产固定资产的确认和初始计量固定资产折旧固定资产的初始计量固定资产的后续计量固定资产的后续支出固定资产终止确认的条件固定资产的处置固定资产处置的会计处理固定资产的确认编号:时间:2021年x月x日书山有路勤为径,学海无涯苦作舟页码:第2页共36页课堂笔记第一节固定资产的确认和初始计量一、固定资产的确认(一)固定资产的定义固定资产,是指同时具有下列特征的有形资产:(1)为生产商品、提供劳务、出租或经营管理而持有的;(2)使用寿命超过一个会计年度

(二)固定资产的确认条件固定资产同时满足下列条件的,才能予以确认:1

与该固定资产有关的经济利益很可能流入企业;2

该固定资产的成本能够可靠地计量

(三)固定资产确认条件的具体运用固定资产的各组成部分具有不同使用寿命或者以不同方式为企业提供经济利益,适用不同折旧率或折旧方法的,应当分别将各组成部分确认为单项固定