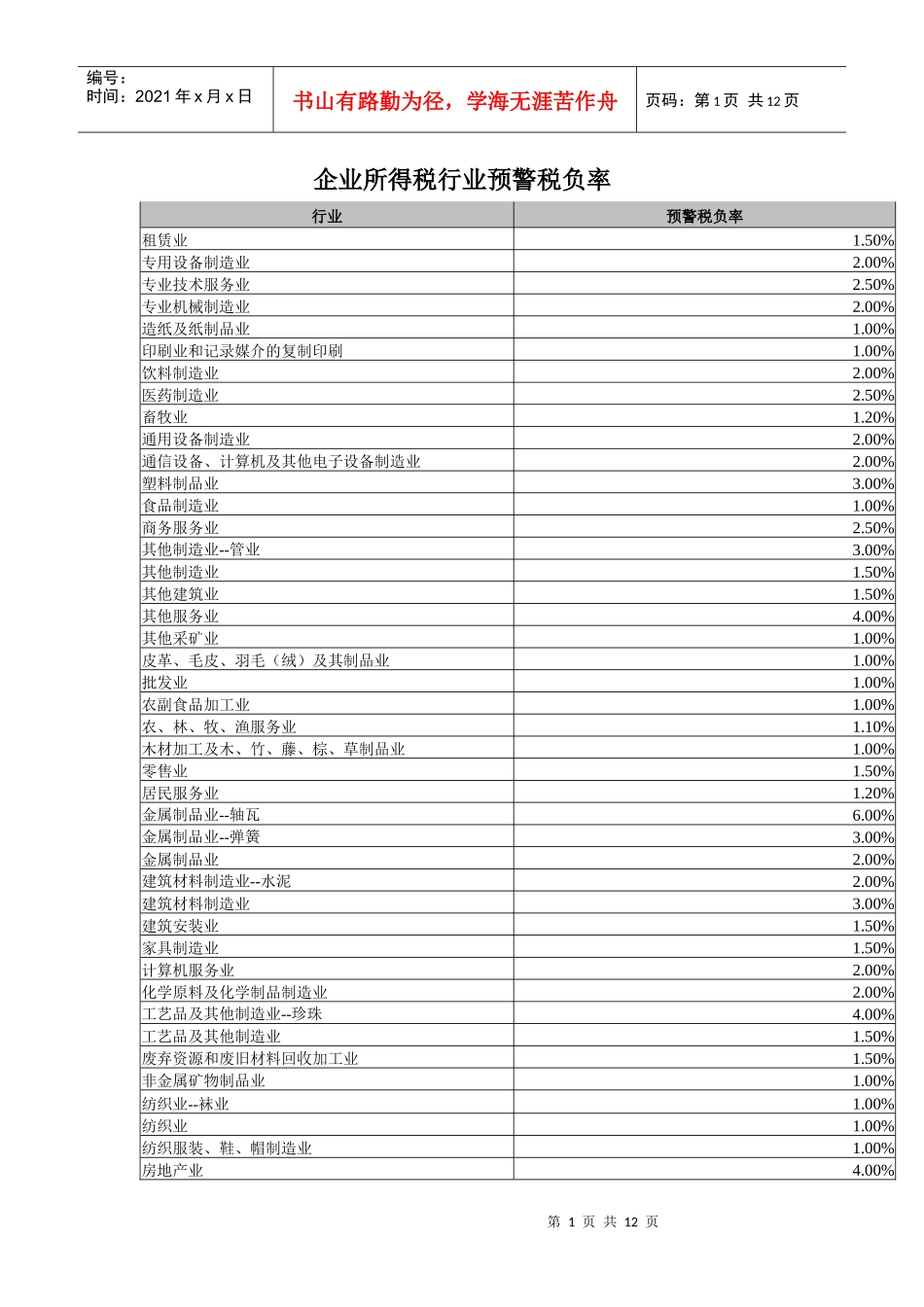

第1页共12页编号:时间:2021年x月x日书山有路勤为径,学海无涯苦作舟页码:第1页共12页企业所得税行业预警税负率行业预警税负率租赁业1

50%专用设备制造业2

00%专业技术服务业2

50%专业机械制造业2

00%造纸及纸制品业1

00%印刷业和记录媒介的复制印刷1

00%饮料制造业2

00%医药制造业2

50%畜牧业1

20%通用设备制造业2

00%通信设备、计算机及其他电子设备制造业2

00%塑料制品业3

00%食品制造业1

00%商务服务业2

50%其他制造业--管业3

00%其他制造业1

50%其他建筑业1

50%其他服务业4

00%其他采矿业1

00%皮革、毛皮、羽毛(绒)及其制品业1

00%批发业1

00%农副食品加工业1

00%农、林、牧、渔服务业1

10%木材加工及木、竹、藤、棕、草制品业1

00%零售业1

50%居民服务业1

20%金属制品业--轴瓦6

00%金属制品业--弹簧3

00%金属制品业2

00%建筑材料制造业--水泥2

00%建筑材料制造业3

00%建筑安装业1

50%家具制造业1

50%计算机服务业2

00%化学原料及化学制品制造业2

00%工艺品及其他制造业--珍珠4

00%工艺品及其他制造业1

50%废弃资源和废旧材料回收加工业1

50%非金属矿物制品业1

00%纺织业--袜业1

00%纺织业1

00%纺织服装、鞋、帽制造业1

00%房地产业4

00%第2页共12页第1页共12页编号:时间:2021年x月x日书山有路勤为径,学海无涯苦作舟页码:第2页共12页电气机械及器材制造业2

00%电力、热力的生产和供应业1

50%道路运输业2

00%其他制造业--水暧管件1

00%餐饮业2

00%娱乐业6

00%个人每月都有100元的手机费,这个是不是要算入当月工资总额计算个人所得税(二)企业向职工发放的通讯补贴的个人所得税问题

根据《国家税