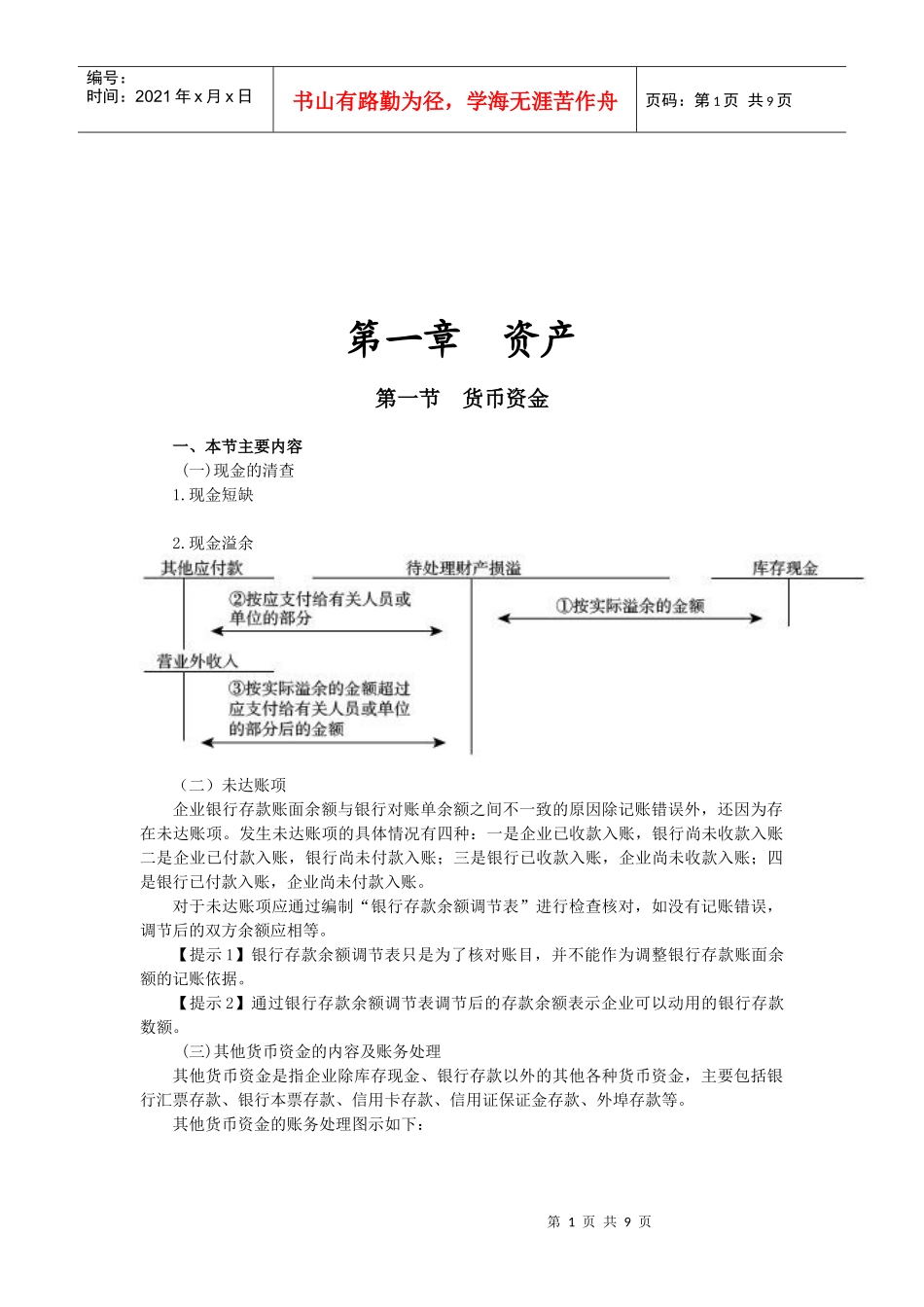

第1页共9页编号:时间:2021年x月x日书山有路勤为径,学海无涯苦作舟页码:第1页共9页第一章资产第一节货币资金一、本节主要内容(一)现金的清查1

现金溢余(二)未达账项企业银行存款账面余额与银行对账单余额之间不一致的原因除记账错误外,还因为存在未达账项

发生未达账项的具体情况有四种:一是企业已收款入账,银行尚未收款入账二是企业已付款入账,银行尚未付款入账;三是银行已收款入账,企业尚未收款入账;四是银行已付款入账,企业尚未付款入账

对于未达账项应通过编制“银行存款余额调节表”进行检查核对,如没有记账错误,调节后的双方余额应相等

【提示1】银行存款余额调节表只是为了核对账目,并不能作为调整银行存款账面余额的记账依据

【提示2】通过银行存款余额调节表调节后的存款余额表示企业可以动用的银行存款数额

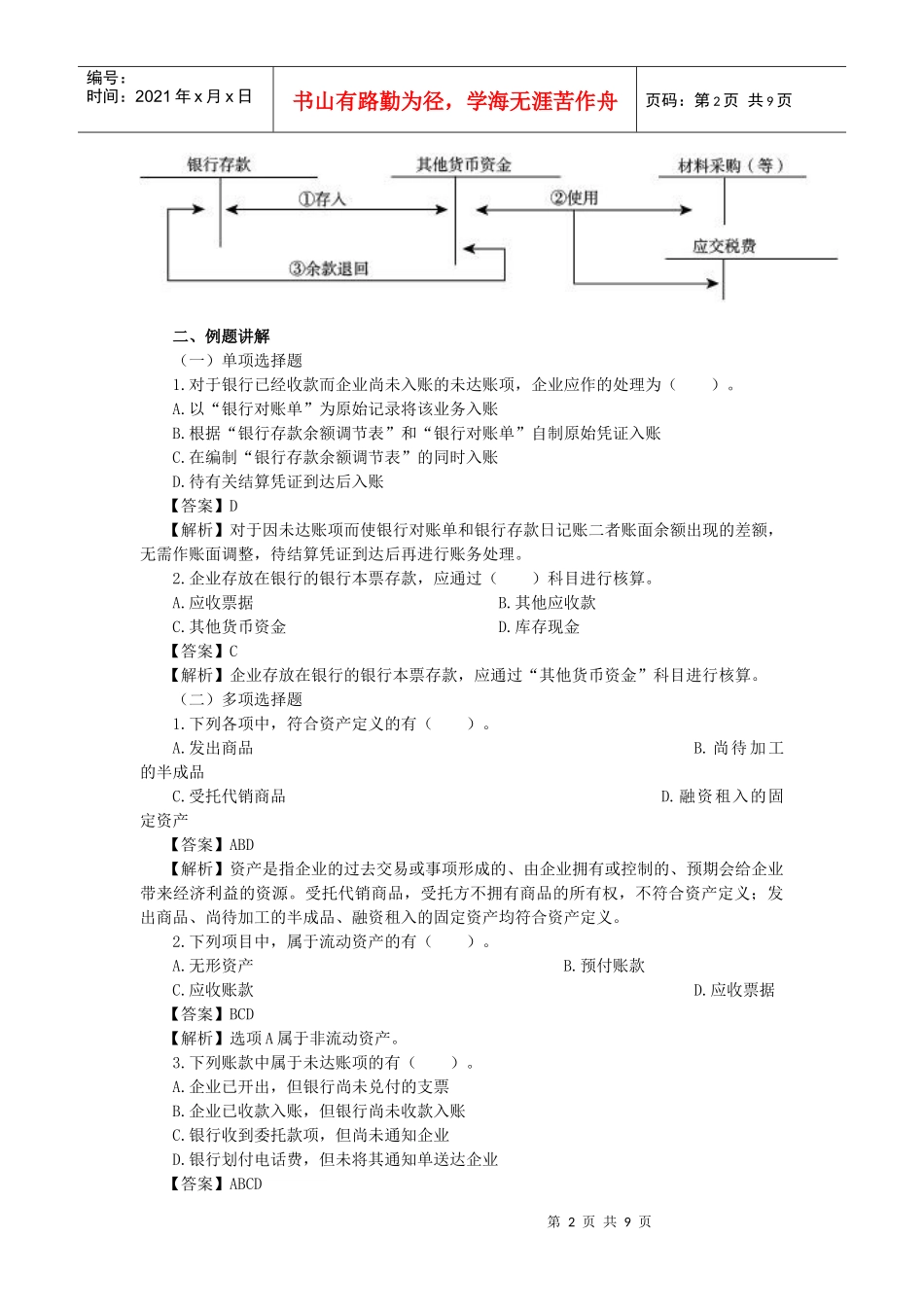

(三)其他货币资金的内容及账务处理其他货币资金是指企业除库存现金、银行存款以外的其他各种货币资金,主要包括银行汇票存款、银行本票存款、信用卡存款、信用证保证金存款、外埠存款等

其他货币资金的账务处理图示如下:第2页共9页第1页共9页编号:时间:2021年x月x日书山有路勤为径,学海无涯苦作舟页码:第2页共9页二、例题讲解(一)单项选择题1

对于银行已经收款而企业尚未入账的未达账项,企业应作的处理为()

以“银行对账单”为原始记录将该业务入账B

根据“银行存款余额调节表”和“银行对账单”自制原始凭证入账C

在编制“银行存款余额调节表”的同时入账D

待有关结算凭证到达后入账【答案】D【解析】对于因未达账项而使银行对账单和银行存款日记账二者账面余额出现的差额,无需作账面调整,待结算凭证到达后再进行账务处理

企业存放在银行的银行本票存款,应通过()科目进行核算

其他应收款C

其他货币资金D

库存现金【答案】C【解析】企业存放在银行的银行本票存款,应通过“其