第1页共17页编号:时间:2021年x月x日书山有路勤为径,学海无涯苦作舟页码:第1页共17页第十六章收入、费用和利润的核算考情分析平均分13分,属于重点章节

第一节收入的核算一、收入的特点与分类(一)收入的特点1

收入从企业的日常经营活动中产生,而不是从偶发的交易或事项中产生

出售固定资产与出租固定资产2

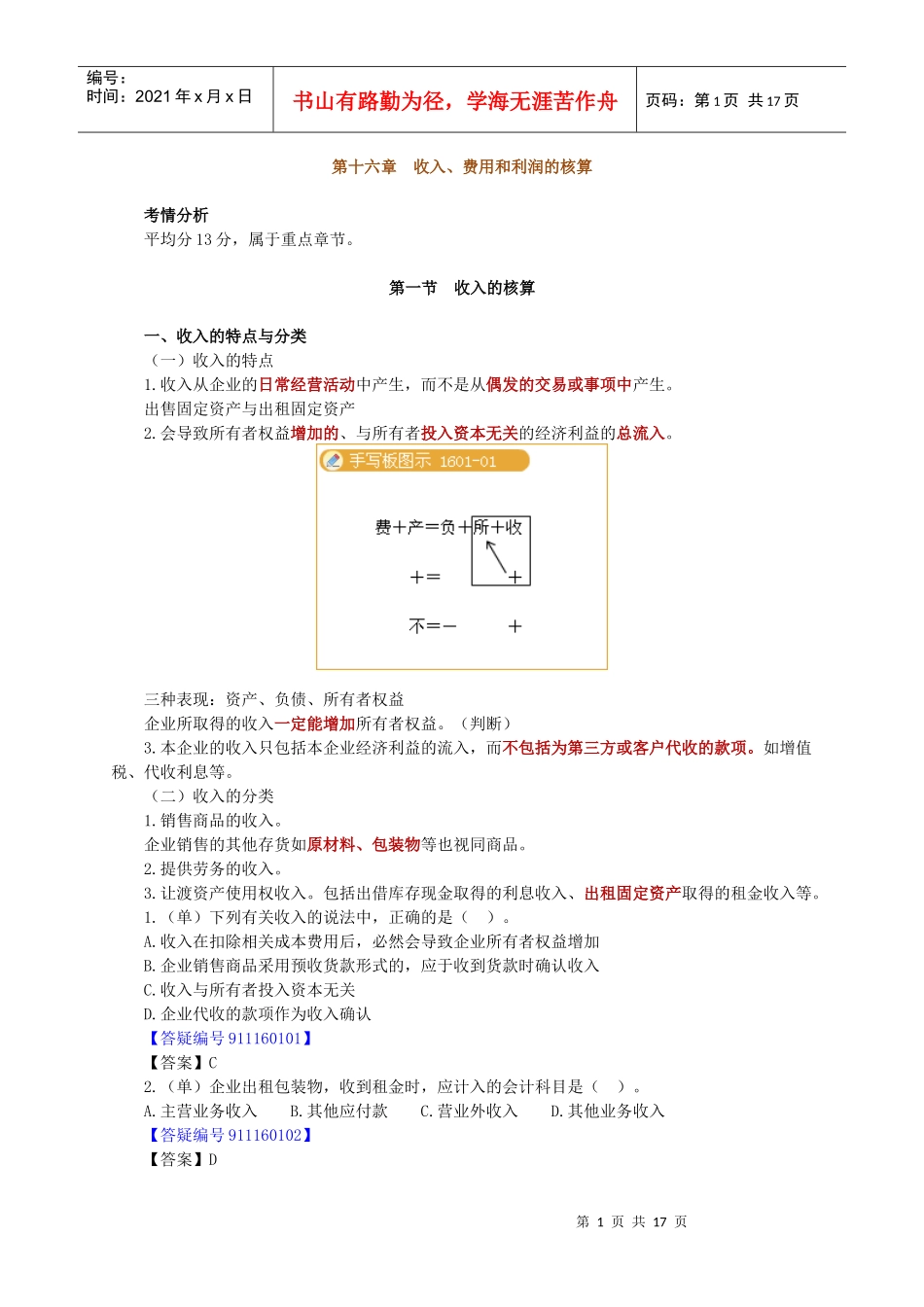

会导致所有者权益增加的、与所有者投入资本无关的经济利益的总流入

三种表现:资产、负债、所有者权益企业所取得的收入一定能增加所有者权益

本企业的收入只包括本企业经济利益的流入,而不包括为第三方或客户代收的款项

如增值税、代收利息等

(二)收入的分类1

销售商品的收入

企业销售的其他存货如原材料、包装物等也视同商品

提供劳务的收入

让渡资产使用权收入

包括出借库存现金取得的利息收入、出租固定资产取得的租金收入等

(单)下列有关收入的说法中,正确的是()

收入在扣除相关成本费用后,必然会导致企业所有者权益增加B

企业销售商品采用预收货款形式的,应于收到货款时确认收入C

收入与所有者投入资本无关D

企业代收的款项作为收入确认【答疑编号911160101】【答案】C2

(单)企业出租包装物,收到租金时,应计入的会计科目是()

主营业务收入B

其他应付款C

营业外收入D

其他业务收入【答疑编号911160102】【答案】D第2页共17页第1页共17页编号:时间:2021年x月x日书山有路勤为径,学海无涯苦作舟页码:第2页共17页3

(判)根据《企业会计准则——收入》的规定,企业的收入包括销售商品的收入、提供劳务的收入、让渡资产使用权收入和营业外收入

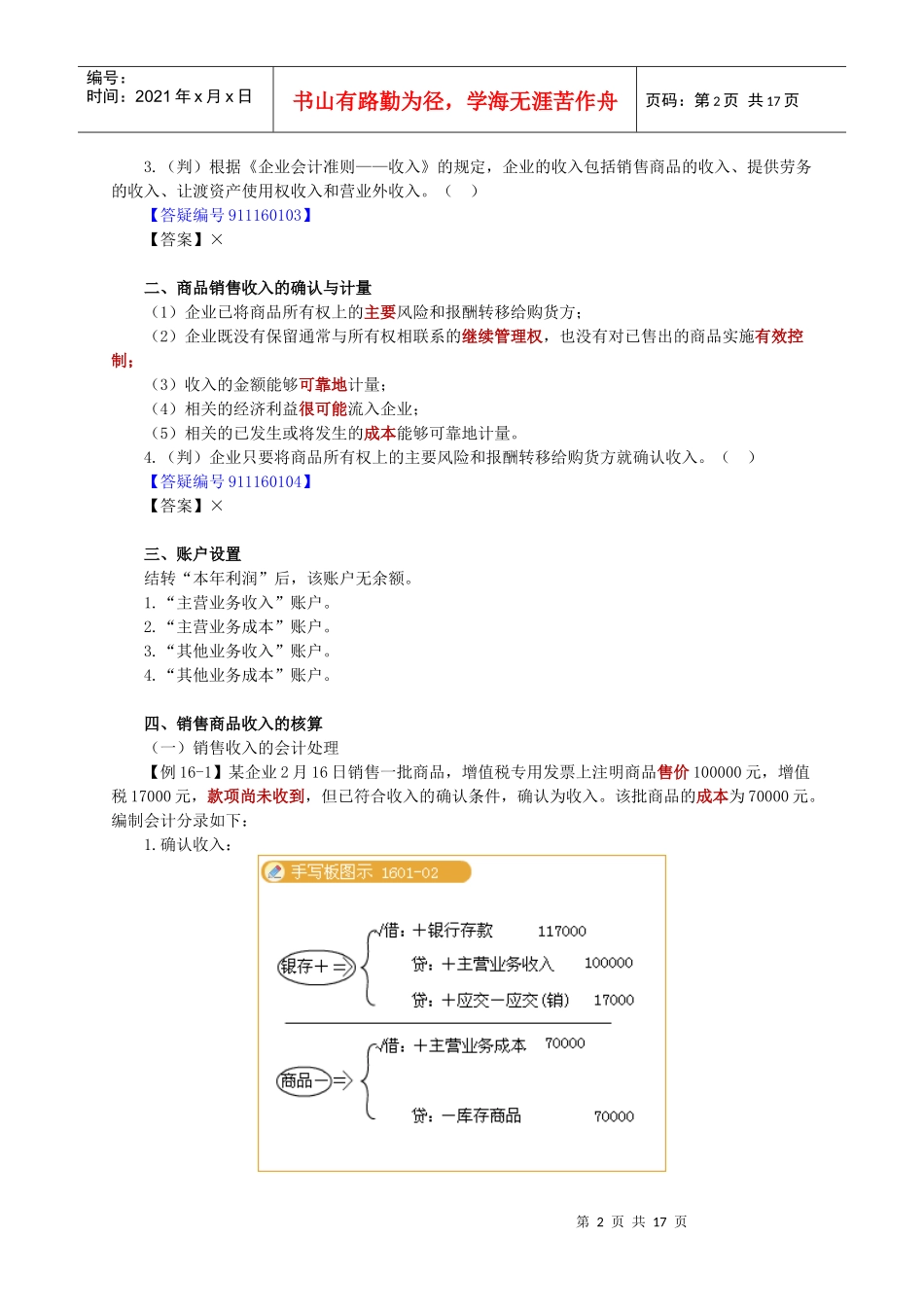

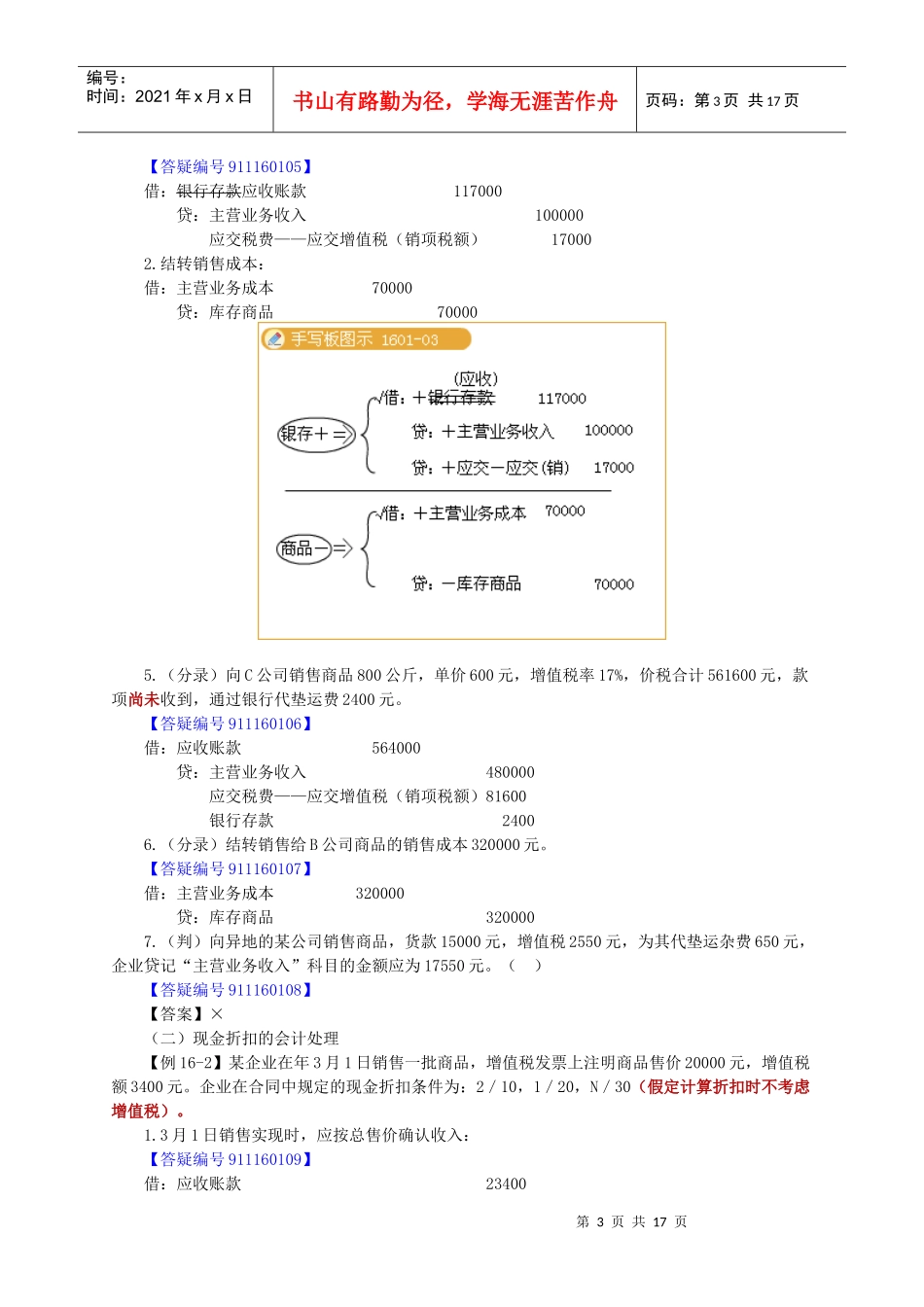

()【答疑编号911160103】【答案】×二、商品销售收入的确认与计量(1)企业已将商品所有权上的主要风险和报酬转移给购货方;(2)企业既没有保留通常与所有权相联系的继续管理权,也没有对已售出的商品实施