审计工作底稿编制案例介绍—应交税金一、会计记录概况A公司(生产企业)应交税金期初余额为-1,736,805

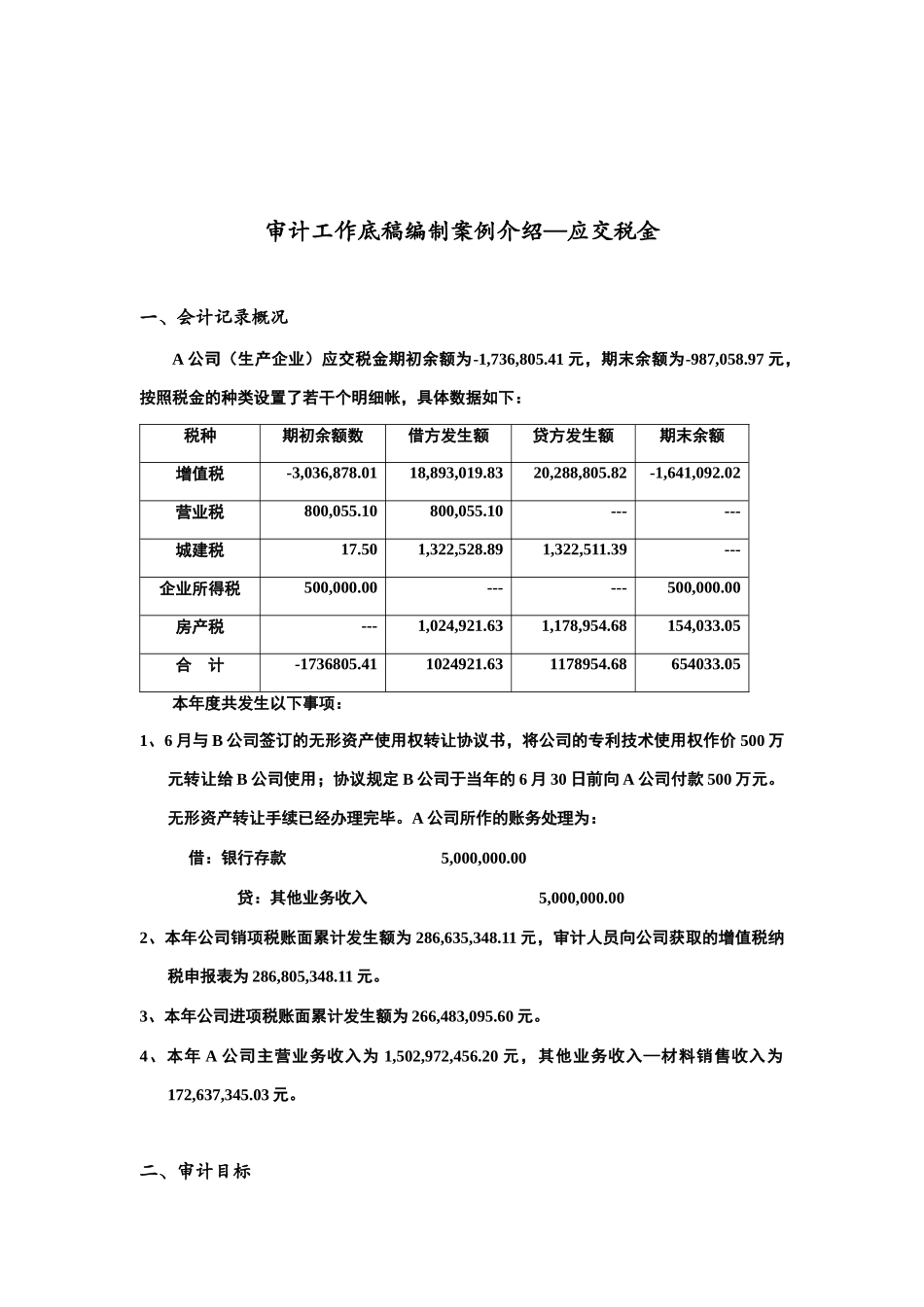

41元,期末余额为-987,058

97元,按照税金的种类设置了若干个明细帐,具体数据如下:税种期初余额数借方发生额贷方发生额期末余额增值税-3,036,878

0118,893,019

8320,288,805

82-1,641,092

02营业税800,055

10800,055

10------城建税17

501,322,528

891,322,511

39---企业所得税500,000

00------500,000

00房产税---1,024,921

631,178,954

68154,033

05合计-1736805

411024921

631178954

68654033

05本年度共发生以下事项:1、6月与B公司签订的无形资产使用权转让协议书,将公司的专利技术使用权作价500万元转让给B公司使用;协议规定B公司于当年的6月30日前向A公司付款500万元

无形资产转让手续已经办理完毕

A公司所作的账务处理为:借:银行存款5,000,000

00贷:其他业务收入5,000,000

002、本年公司销项税账面累计发生额为286,635,348

11元,审计人员向公司获取的增值税纳税申报表为286,805,348

3、本年公司进项税账面累计发生额为266,483,095

4、本年A公司主营业务收入为1,502,972,456

20元,其他业务收入—材料销售收入为172,637,345

二、审计目标(一)确定应计和已缴税金的记录是否完整;(二)确定未交税金的余额是否正确;(三)确定未交税金的披露是否充分

三、审计工作底稿编制介绍及相关提示(一)执行“获取或编制应交税金明细表,复核加计正确并与总帐数、报表数和明细帐合计数核对是否相符”程序1