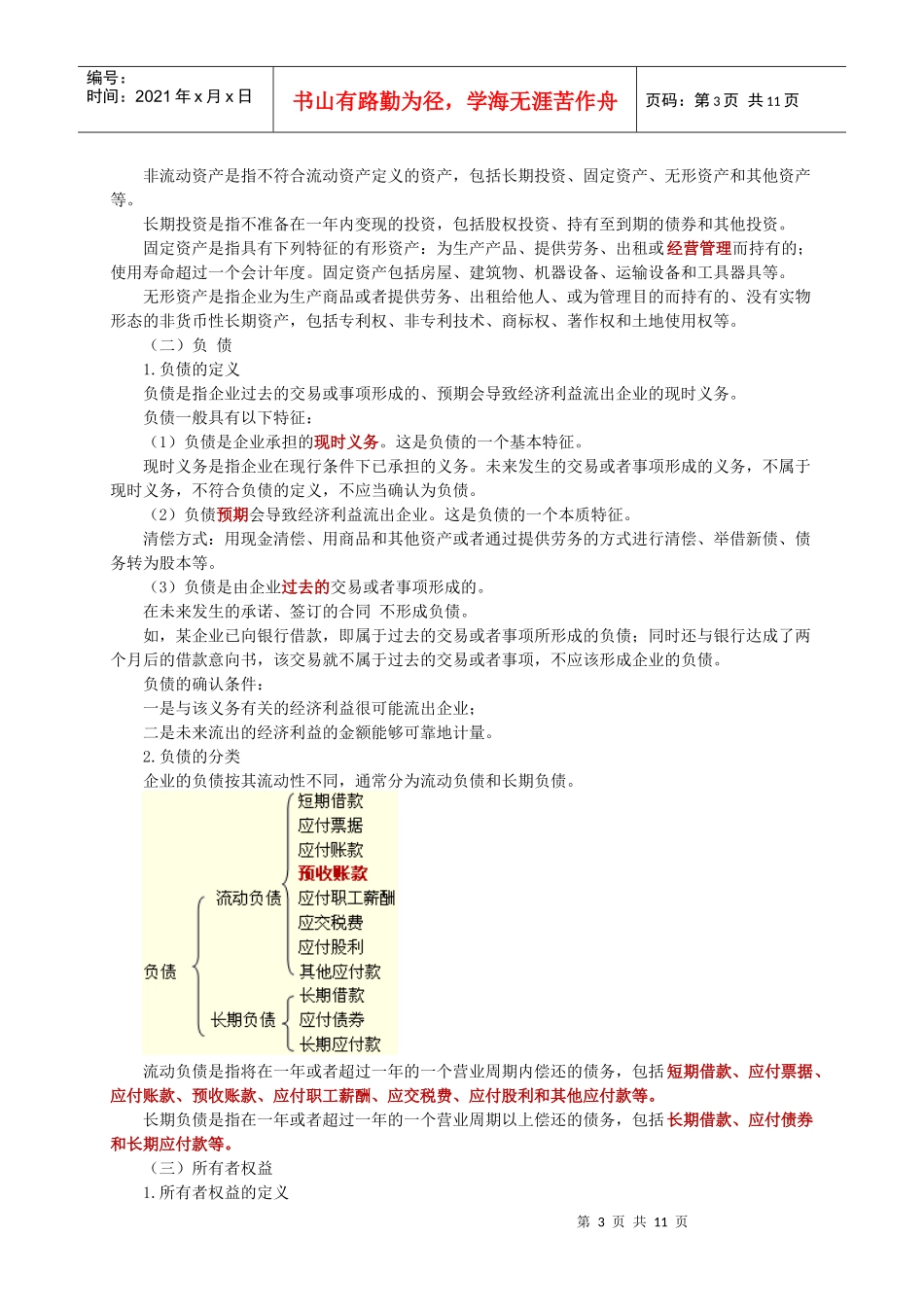

第1页共11页编号:时间:2021年x月x日书山有路勤为径,学海无涯苦作舟页码:第1页共11页第二章会计要素与会计科目复习第一章(单选)下列各项中,不属于会计核算内容的是()

购入原材料B

制订下年度的财务费用开支计划C

向银行借款D

生产产品领用材料『正确答案』B(单选)投资者出资超出其在注册资本或股本中所占份额的部分通过()账户核算

长期股权投资『正确答案』B分值:15分左右第一节会计要素一、会计要素的确认会计要素是对会计对象进行的基本分类,是会计核算对象的具体化,是用于反映会计主体财务状况,确定经营成果的基本单位

会计要素称为财务报表的要素

我国企业会计要素包括资产、负债、所有者权益、收入、费用、利润等六大会计要素

资产、负债、所有者权益→静止状态(时点)、反映财务状况收入、费用、利润→变动状态(时期)、反映经营成果会计要素既是设置会计科目的基本依据,也是构成会计报表的基本要素

资产、负债及所有者权益构成资产负债表的基本要素,收入、费用及利润构成利润表的基本要素

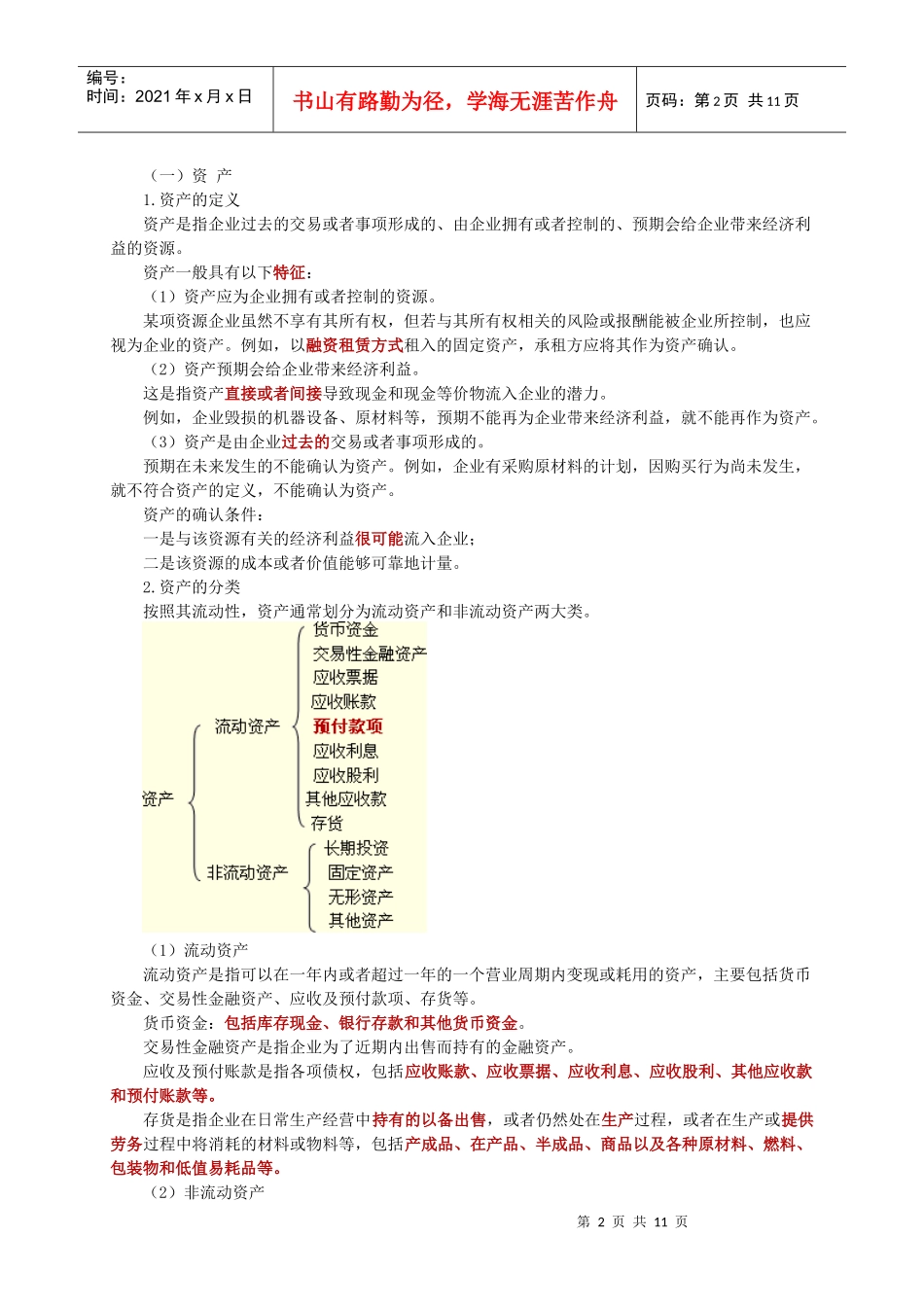

第2页共11页第1页共11页编号:时间:2021年x月x日书山有路勤为径,学海无涯苦作舟页码:第2页共11页(一)资产1

资产的定义资产是指企业过去的交易或者事项形成的、由企业拥有或者控制的、预期会给企业带来经济利益的资源

资产一般具有以下特征:(1)资产应为企业拥有或者控制的资源

某项资源企业虽然不享有其所有权,但若与其所有权相关的风险或报酬能被企业所控制,也应视为企业的资产

例如,以融资租赁方式租入的固定资产,承租方应将其作为资产确认

(2)资产预期会给企业带来经济利益

这是指资产直接或者间接导致现金和现金等价物流入企业的潜力

例如,企业毁损的机器设备、原材料等,预期不能再为企业带来经济利益,就不能再作为资产

(3)资产是由企业过去的交易或者事项形成的