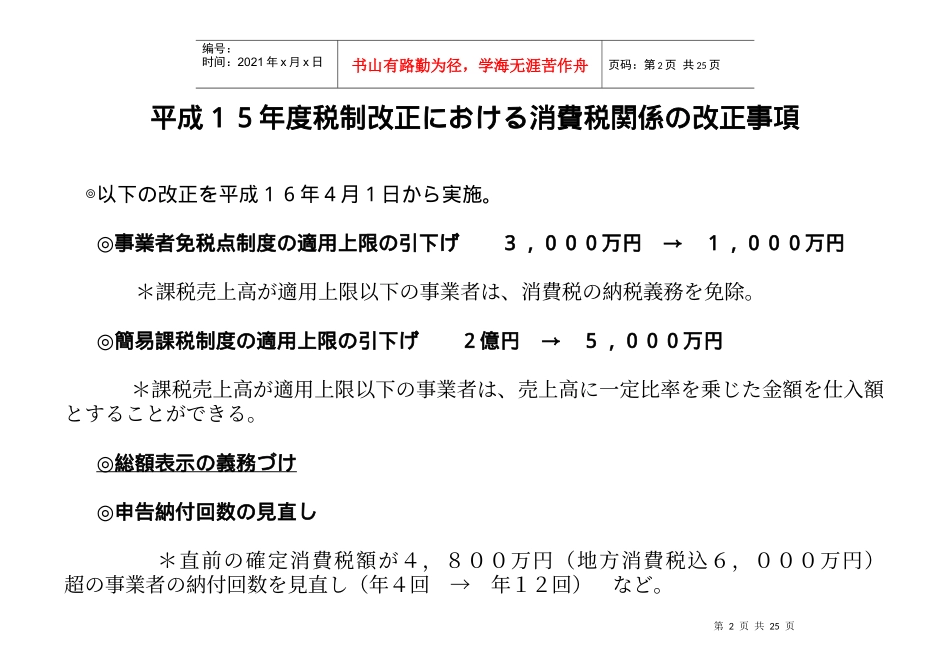

第1页共25页编号:时间:2021年x月x日书山有路勤为径,学海无涯苦作舟页码:第1页共25页消費税の総額表示について平成15年11月経済産業省第2页共25页第1页共25页编号:时间:2021年x月x日书山有路勤为径,学海无涯苦作舟页码:第2页共25页平成15年度税制改正における消費税関係の改正事項以下の改正を平成16年4月1日から実施

◎◎事業者免税点制度の適用上限の引下げ3,000万円1,000万円→*課税売上高が適用上限以下の事業者は、消費税の納税義務を免除

◎簡易課税制度の適用上限の引下げ2億円5,000万円→*課税売上高が適用上限以下の事業者は、売上高に一定比率を乗じた金額を仕入額とすることができる

◎総額表示の義務づけ◎申告納付回数の見直し*直前の確定消費税額が4,800万円(地方消費税込6,000万円)超の事業者の納付回数を見直し(年4回→年12回)など

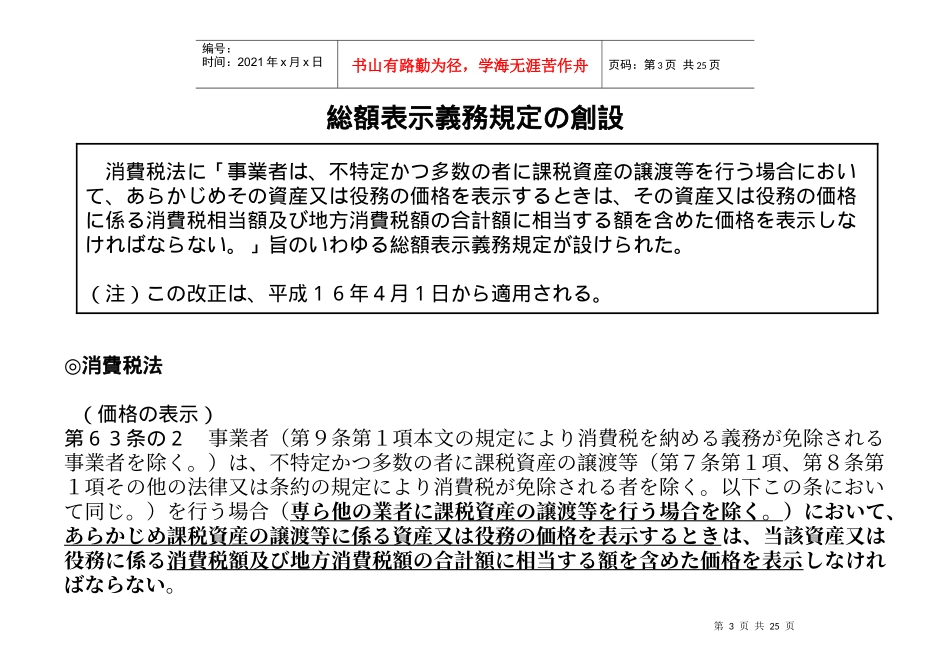

第3页共25页第2页共25页编号:时间:2021年x月x日书山有路勤为径,学海无涯苦作舟页码:第3页共25页総額表示義務規定の創設消費税法に「事業者は、不特定かつ多数の者に課税資産の譲渡等を行う場合において、あらかじめその資産又は役務の価格を表示するときは、その資産又は役務の価格に係る消費税相当額及び地方消費税額の合計額に相当する額を含めた価格を表示しなければならない

」旨のいわゆる総額表示義務規定が設けられた

(注)この改正は、平成16年4月1日から適用される

◎消費税法(価格の表示)第63条の2事業者(第9条第1項本文の規定により消費税を納める義務が免除される事業者を除く

)は、不特定かつ多数の者に課税資産の譲渡等(第7条第1項、第8条第1項その他の法律又は条約の規定により消費税が免除される者を除く

以下この条において同じ

)を行う場合(専ら他の業者に課税資産の譲渡等を行う場合を除く

)において、あらかじ