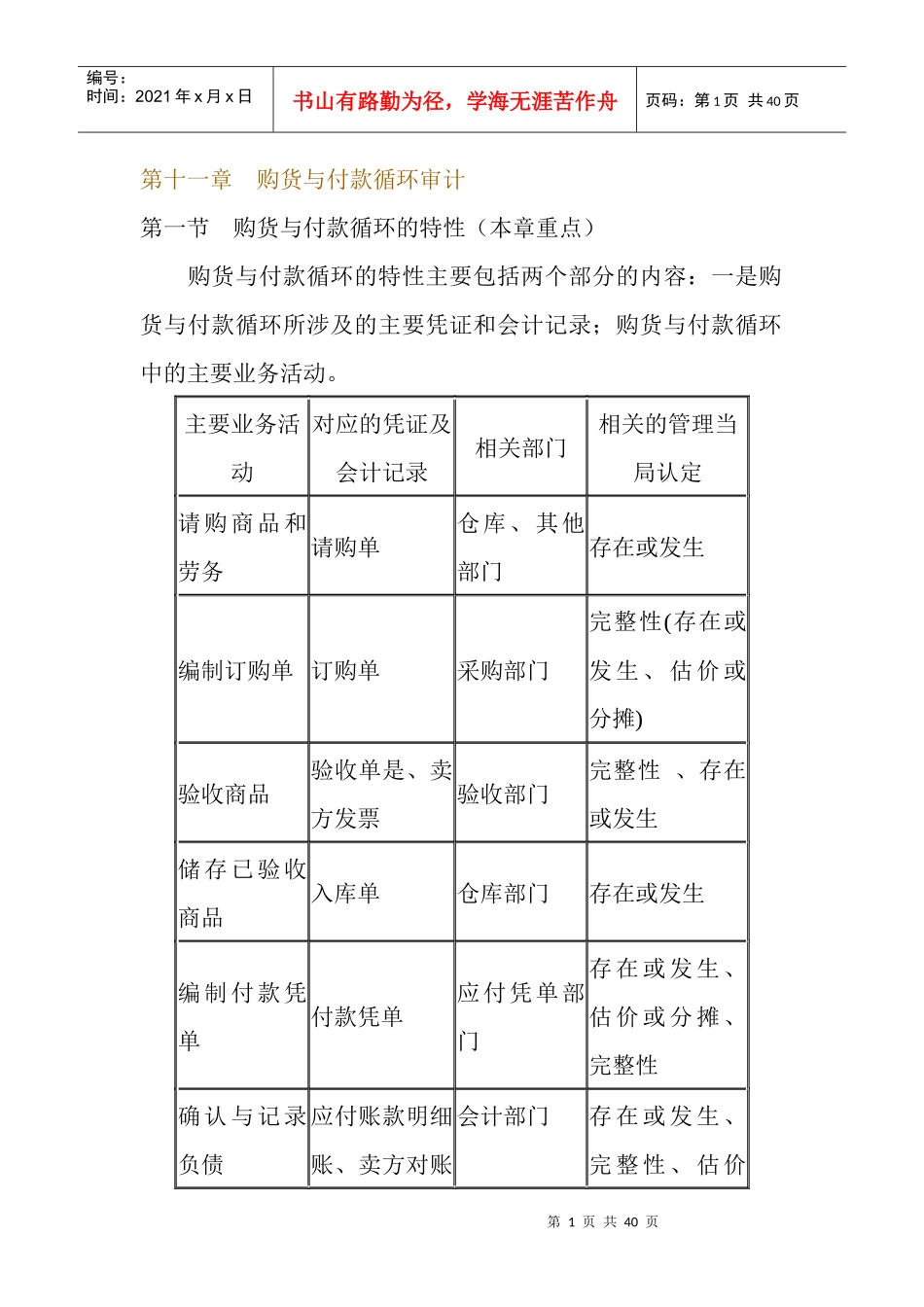

第1页共40页编号:时间:2021年x月x日书山有路勤为径,学海无涯苦作舟页码:第1页共40页第十一章购货与付款循环审计第一节购货与付款循环的特性(本章重点)购货与付款循环的特性主要包括两个部分的内容:一是购货与付款循环所涉及的主要凭证和会计记录;购货与付款循环中的主要业务活动

主要业务活动对应的凭证及会计记录相关部门相关的管理当局认定请购商品和劳务请购单仓库、其他部门存在或发生编制订购单订购单采购部门完整性(存在或发生、估价或分摊)验收商品验收单是、卖方发票验收部门完整性、存在或发生储存已验收商品入库单仓库部门存在或发生编制付款凭单付款凭单应付凭单部门存在或发生、估价或分摊、完整性确认与记录负债应付账款明细账、卖方对账会计部门存在或发生、完整性、估价第2页共40页第1页共40页编号:时间:2021年x月x日书山有路勤为径,学海无涯苦作舟页码:第2页共40页单、转账凭证或分摊付款付款凭证、付款凭单应付凭单部门、财务部门存在或发生、完整性、估价或分摊记录现金、银行存款支出现金日记账、银行存款日记账会计部门存在或发生、完整性、估价或分摊第二节内部控制测试和交易的实质性测试一、购货业务的内部控制、控制测试和交易的实质性测试购货与付款循环涉及的业务与凭证很多,在正常的审计中,如果购货与付款循环的内部控制良好,则忽视这一循环的控制测试和交易的实质性测试,仅仅依赖于对与之相关的会计报表项目的实质性测试,往往费时、费力

因此,这一循环的符合性测试很重要

认真研读教材表11-1:购货业务的控制目标、内部控制和测试一览表【例】以下各项内部控制制度中,能够防止或发现采购及应付账款环节发生错误或舞弊的有()(1996年考题)A.所有订货单应经采购部门及有关部门批准,其副本应及时提交财会部门第3页共40页第2页共40页编号:时间:2021年x月x日书山有路勤为径,学海无涯苦作舟页码:第3页共40页