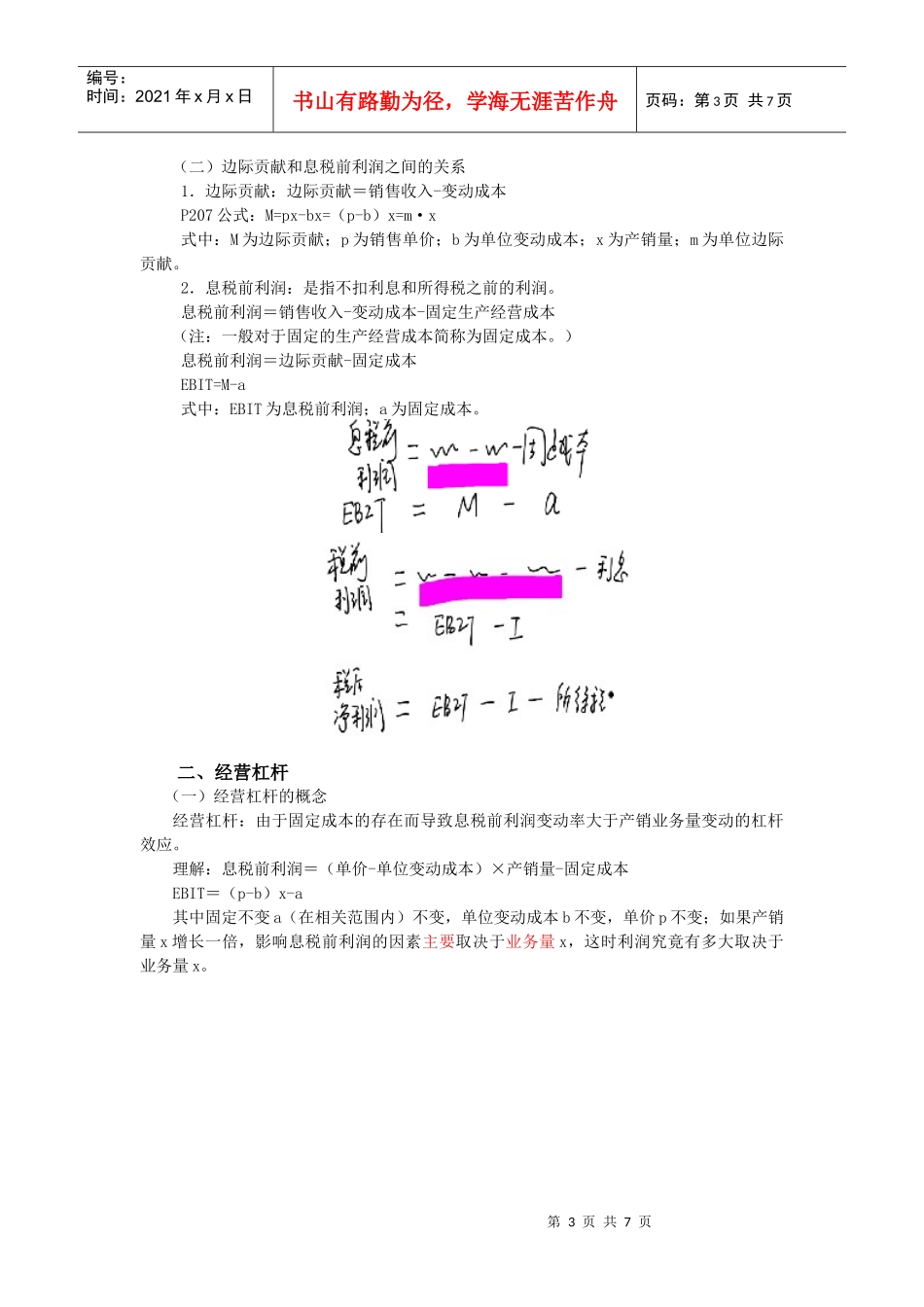

第1页共7页编号:时间:2021年x月x日书山有路勤为径,学海无涯苦作舟页码:第1页共7页第八章综合资金成本和资本结构第二节杠杆原理本节要点:1.基本概念(熟悉)2.经营杠杆计量(掌握)3.财务杠杆计量(掌握)4.复合杠杆计量(掌握)财务管理中的杠杆效应表现为:由于特定费用(如固定生产经营成本或固定的财务费用)的存在而导致的,当某一财务变量以较小幅度变动时,另一相关变量会以较大幅度变动

所谓固定费用包括两类:一是固定生产经营成本;另一是固定的财务费用

两种最基本的杠杆:一种是存在固定生产经营成本而形成的经营杠杆;还有一种是存在固定的财务费用而引起的财务杠杆

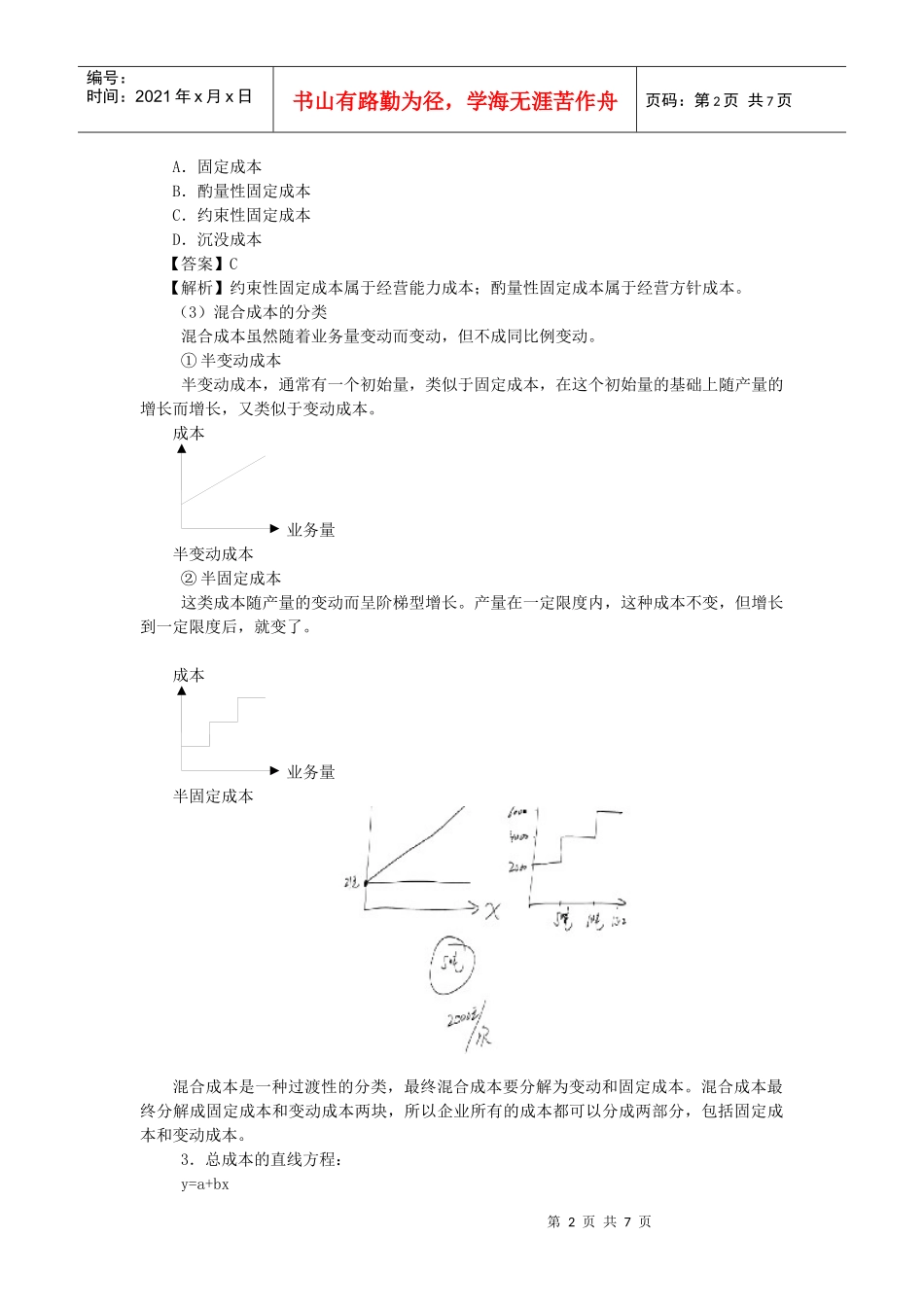

一、几个基本概念P205-207(一)成本习性及分类:依存关系1.含义:成本总额业务量变动成本总额bx单位成本bxx2.成本分类固定成本aa/xxx混合成本:(最终可以分解为固定成本与变动成本两部分)【提示】(1)相关范围:注意:固定成本与变动成本都要研究“相关范围”问题,也是要讨论特定的时间,特定业务量范围,这样才能保证单位的变动成本不变,成本总额是随着业务量成正比例变动,单位变动成本不变

(2)固定成本的进一步分类固定成本:约束性固定成本和酌量性固定成本

①约束性固定成本约束性固定成本属于企业“经营能力”成本

表明维持企业正常生产经营能力所需要的成本,这个成本是必须的

要点:降低单位约束性固定成本只能从合理利用经营能力入手

②酌量性固定成本酌量性固定成本是属于企业“经营方针”成本

降低酌量性固定成本的方式:在预算时精打细算,合理确定这部分成本

【例2·单项选择题】企业为维持一定经营能力所必须负担的最低成本是()

(2000年)第2页共7页第1页共7页编号:时间:2021年x月x日书山有路勤为径,学海无涯苦作舟页码:第2页共7页A.固定成本B.酌量性固定成本C.约束性固定成本D.沉没成本【答案】C【解析】约束性固定成本