第1页共74页编号:时间:2021年x月x日书山有路勤为径,学海无涯苦作舟页码:第1页共74页第三章材料费用的核算习题一(一)目的练习材料费用归集和分配的核算

(二)资料1、某企业有一个基本生产车间,生产A、B两种产品;两个辅助生产车间,即机修车间和供水车间,为基本生产车间和管理部门提供服务

20XX年3月A产品产量120件,每件重2

5千克,B产品产量250件,每件重0

2、本年3月,根据领料单数据,各部门领料情况汇总,如下表所示

领料用途金额(元)A产品直接领料B产品直接领料A、B产品共同领料机修车间领料供水车间领料基本生产车间领机物料管理部门领料1240008600025003004001002003、该企业材料日常收发的核算采用实际成本计价

A、B两产品共同耗用的材料按产品重量比例分配

(三)要求根据上述资料进行材料费用的分配,并作有关的会计分录

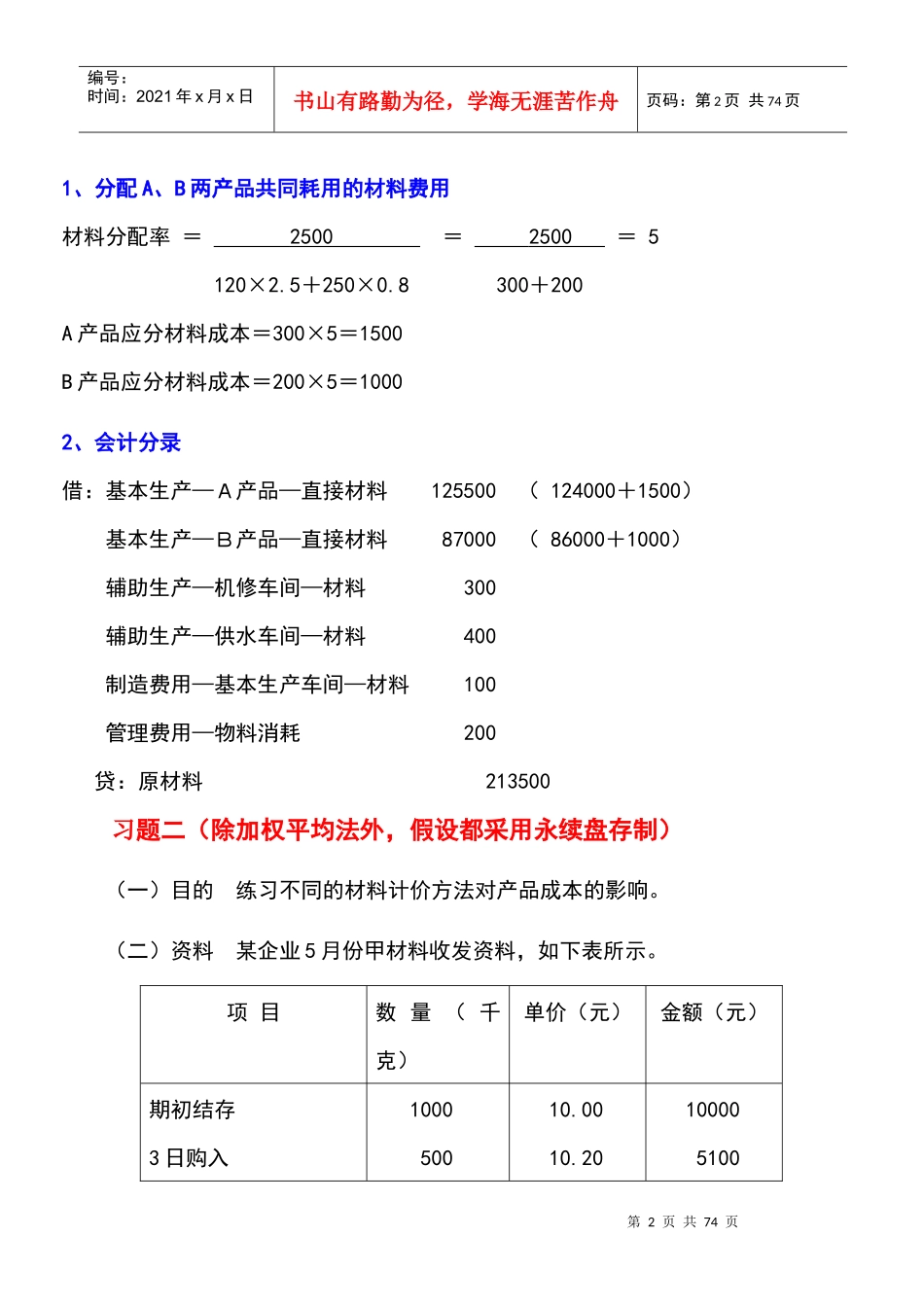

答案如下:第2页共74页第1页共74页编号:时间:2021年x月x日书山有路勤为径,学海无涯苦作舟页码:第2页共74页1、分配A、B两产品共同耗用的材料费用材料分配率=2500=2500=5120×2

5+250×0

8300+200A产品应分材料成本=300×5=1500B产品应分材料成本=200×5=10002、会计分录借:基本生产—A产品—直接材料125500(124000+1500)基本生产—B产品—直接材料87000(86000+1000)辅助生产—机修车间—材料300辅助生产—供水车间—材料400制造费用—基本生产车间—材料100管理费用—物料消耗200贷:原材料213500习题二(除加权平均法外,假设都采用永续盘存制)(一)目的练习不同的材料计价方法对产品成本的影响

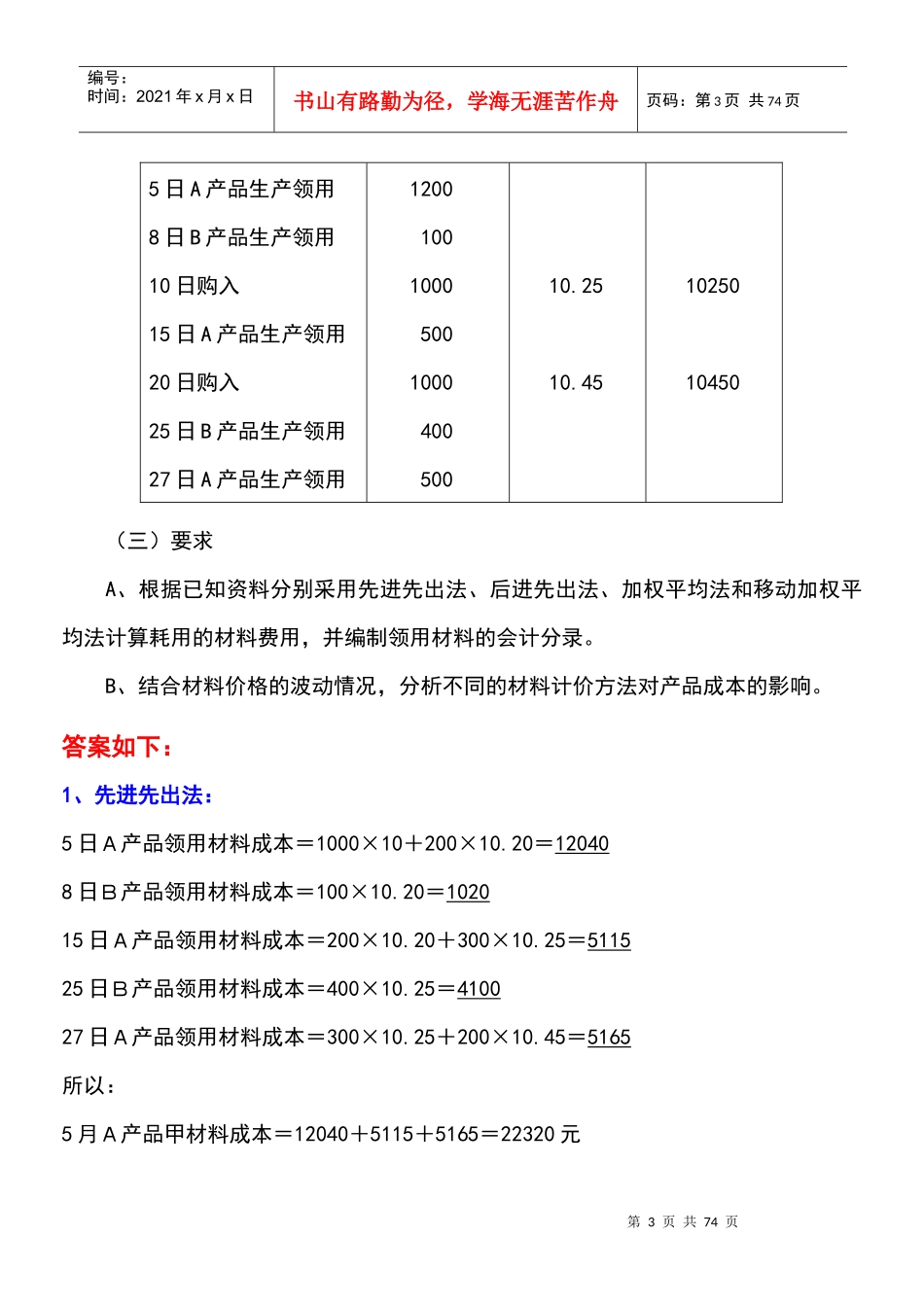

(二)资料某企业5月份甲材料收发资料,如下表所示

项目数量(千克)单价(元)金额(元)期初结存3日购入100050010