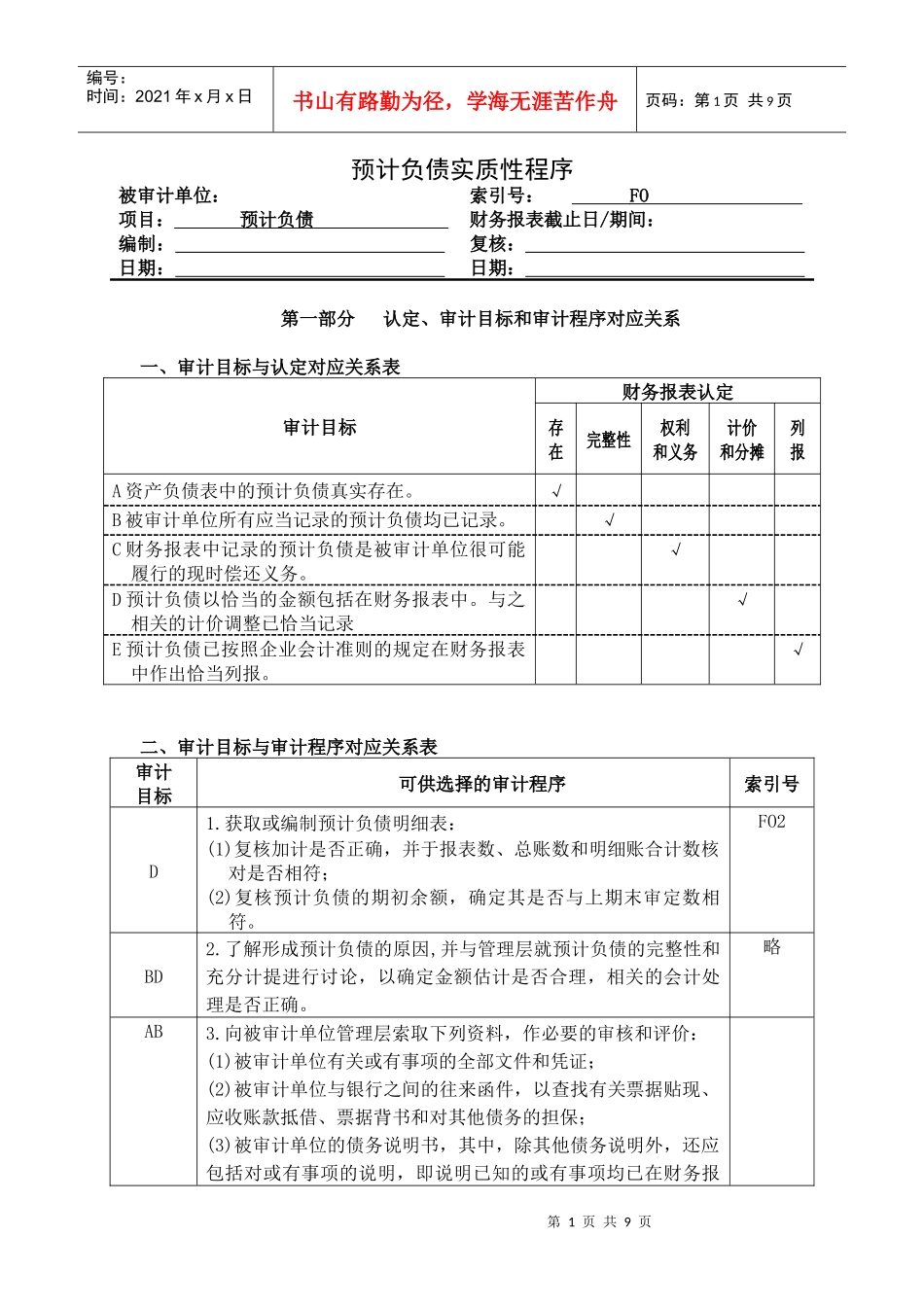

第1页共9页编号:时间:2021年x月x日书山有路勤为径,学海无涯苦作舟页码:第1页共9页预计负债实质性程序被审计单位:项目:预计负债编制:日期:索引号:FO财务报表截止日/期间:复核:日期:第一部分认定、审计目标和审计程序对应关系一、审计目标与认定对应关系表审计目标财务报表认定存在完整性权利和义务计价和分摊列报A资产负债表中的预计负债真实存在

√B被审计单位所有应当记录的预计负债均已记录

√C财务报表中记录的预计负债是被审计单位很可能履行的现时偿还义务

√D预计负债以恰当的金额包括在财务报表中

与之相关的计价调整已恰当记录√E预计负债已按照企业会计准则的规定在财务报表中作出恰当列报

√二、审计目标与审计程序对应关系表审计目标可供选择的审计程序索引号D1

获取或编制预计负债明细表:(1)复核加计是否正确,并于报表数、总账数和明细账合计数核对是否相符;(2)复核预计负债的期初余额,确定其是否与上期末审定数相符

FO2BD2

了解形成预计负债的原因,并与管理层就预计负债的完整性和充分计提进行讨论,以确定金额估计是否合理,相关的会计处理是否正确

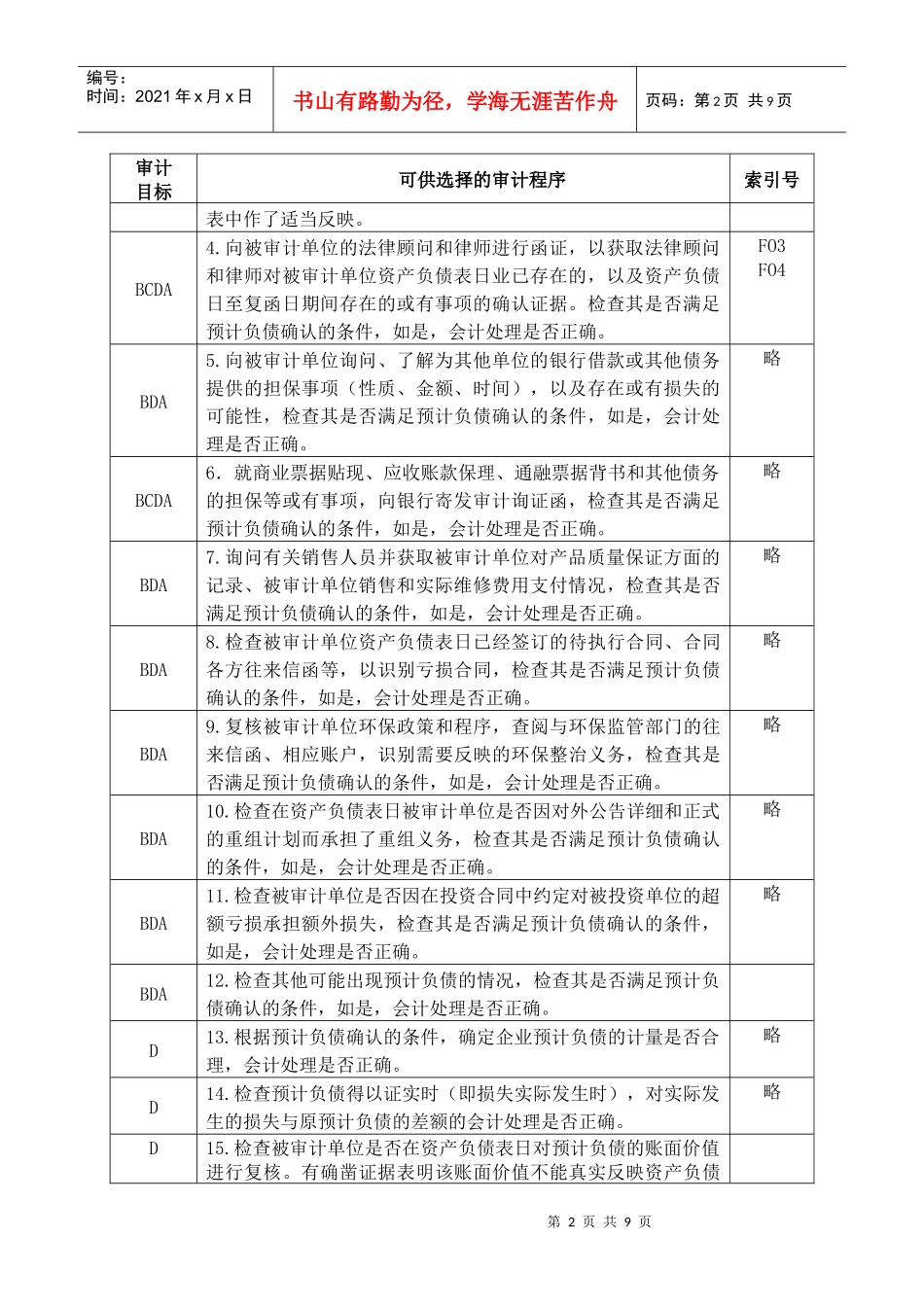

向被审计单位管理层索取下列资料,作必要的审核和评价:(1)被审计单位有关或有事项的全部文件和凭证;(2)被审计单位与银行之间的往来函件,以查找有关票据贴现、应收账款抵借、票据背书和对其他债务的担保;(3)被审计单位的债务说明书,其中,除其他债务说明外,还应包括对或有事项的说明,即说明已知的或有事项均已在财务报第2页共9页第1页共9页编号:时间:2021年x月x日书山有路勤为径,学海无涯苦作舟页码:第2页共9页审计目标可供选择的审计程序索引号表中作了适当反映

向被审计单位的法律顾问和律师进行函证,以获取法律顾问和律师对被审计单位资产负债表日业已存在的,以及资产负债日至复函日期间存在的或有事项的确认证据

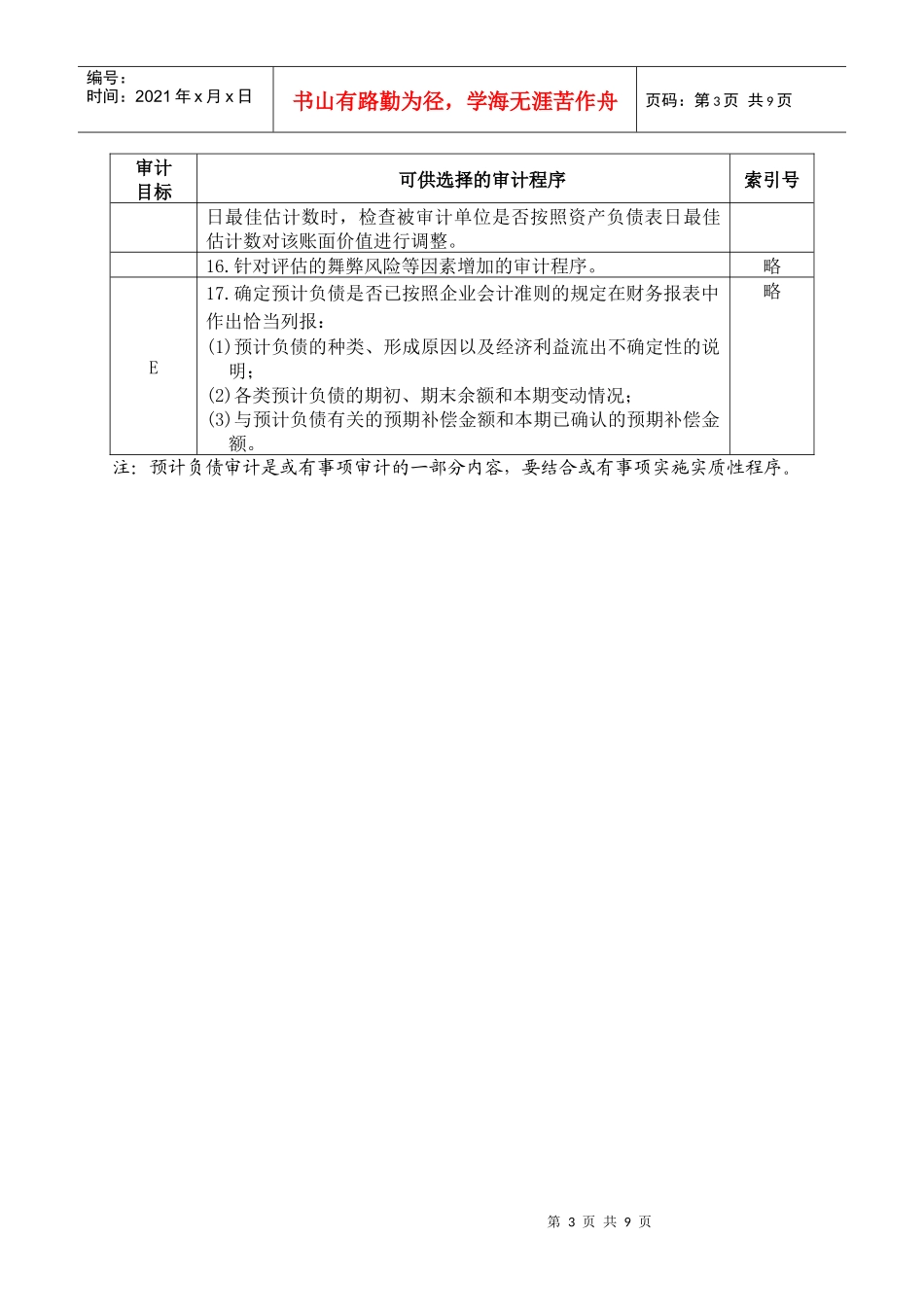

检查其是否满足预