第1页共19页编号:时间:2021年x月x日书山有路勤为径,学海无涯苦作舟页码:第1页共19页2010年6月14日《税务代理》语音交流讲义各位学员大家好

非常高兴和大家一起进行考前的语音交流活动

这次语音交流活动的主要目的是为了和大家一起复习税务代理实务考试的重点内容,而不是押题

今天的交流活动我主要从四个方面加以介绍:答题时间安排;答题技巧;最后阶段的时间安排;简答题、综合分析题的重点关注范围

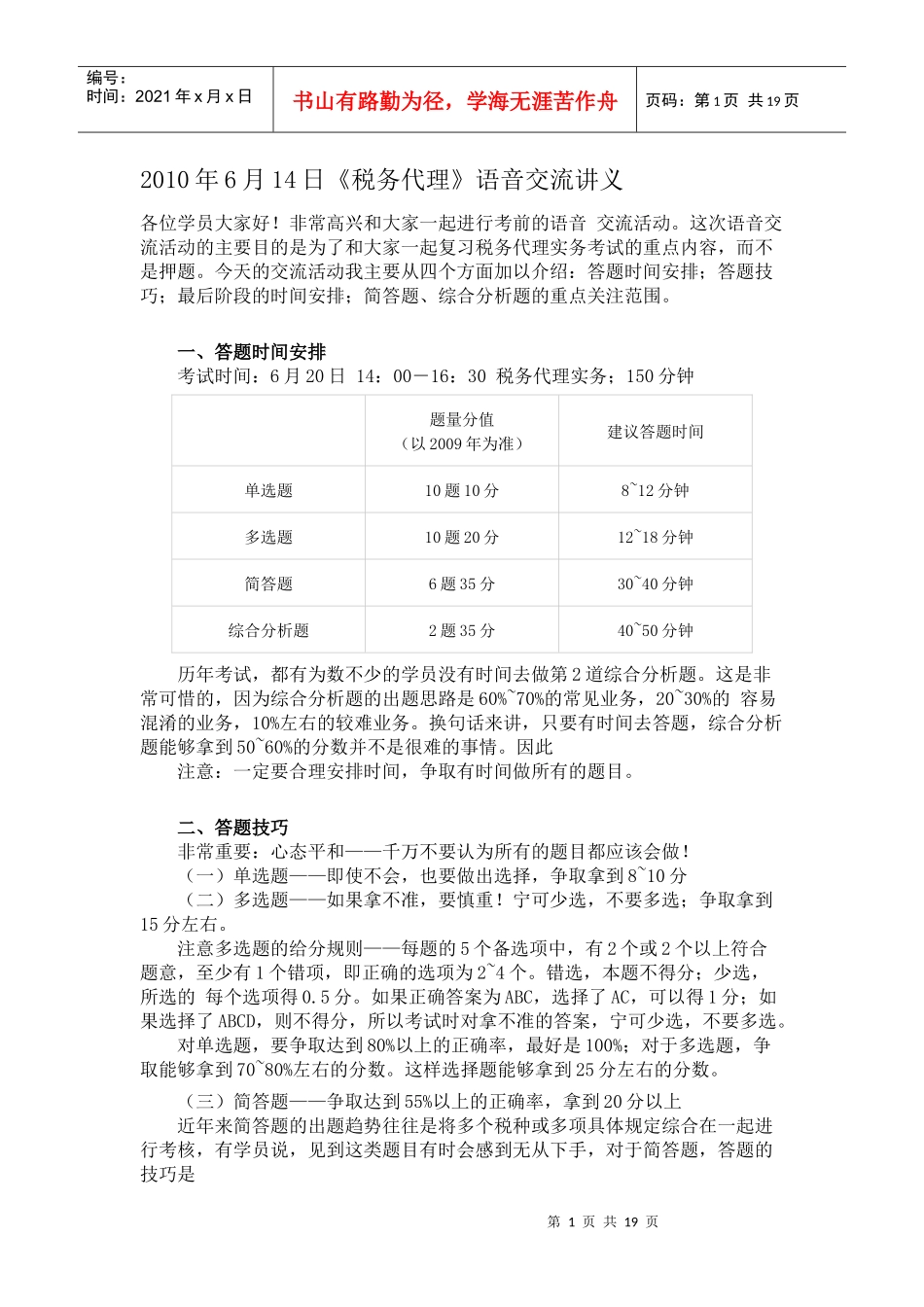

一、答题时间安排考试时间:6月20日14:00-16:30税务代理实务;150分钟题量分值(以2009年为准)建议答题时间单选题10题10分8~12分钟多选题10题20分12~18分钟简答题6题35分30~40分钟综合分析题2题35分40~50分钟历年考试,都有为数不少的学员没有时间去做第2道综合分析题

这是非常可惜的,因为综合分析题的出题思路是60%~70%的常见业务,20~30%的容易混淆的业务,10%左右的较难业务

换句话来讲,只要有时间去答题,综合分析题能够拿到50~60%的分数并不是很难的事情

因此注意:一定要合理安排时间,争取有时间做所有的题目

二、答题技巧非常重要:心态平和——千万不要认为所有的题目都应该会做

(一)单选题——即使不会,也要做出选择,争取拿到8~10分(二)多选题——如果拿不准,要慎重

宁可少选,不要多选;争取拿到15分左右

注意多选题的给分规则——每题的5个备选项中,有2个或2个以上符合题意,至少有1个错项,即正确的选项为2~4个

错选,本题不得分;少选,所选的每个选项得0

如果正确答案为ABC,选择了AC,可以得1分;如果选择了ABCD,则不得分,所以考试时对拿不准的答案,宁可少选,不要多选

对单选题,要争取达到80%以上的正确率,最好是100%;对于多选题,争取能够拿到70~80%左右的分数

这样选择题能够拿到25分左右的分数

(三)简答题