第1页共14页编号:时间:2021年x月x日书山有路勤为径,学海无涯苦作舟页码:第1页共14页IASB与FASB共同成立了“IFRS&GAAP协调项目组”

2008年10月16日发表了“改进财务报表列报建议”

本文就该建议模型最终目的——提高财务报告有用性的具体方法进行了解释性论述

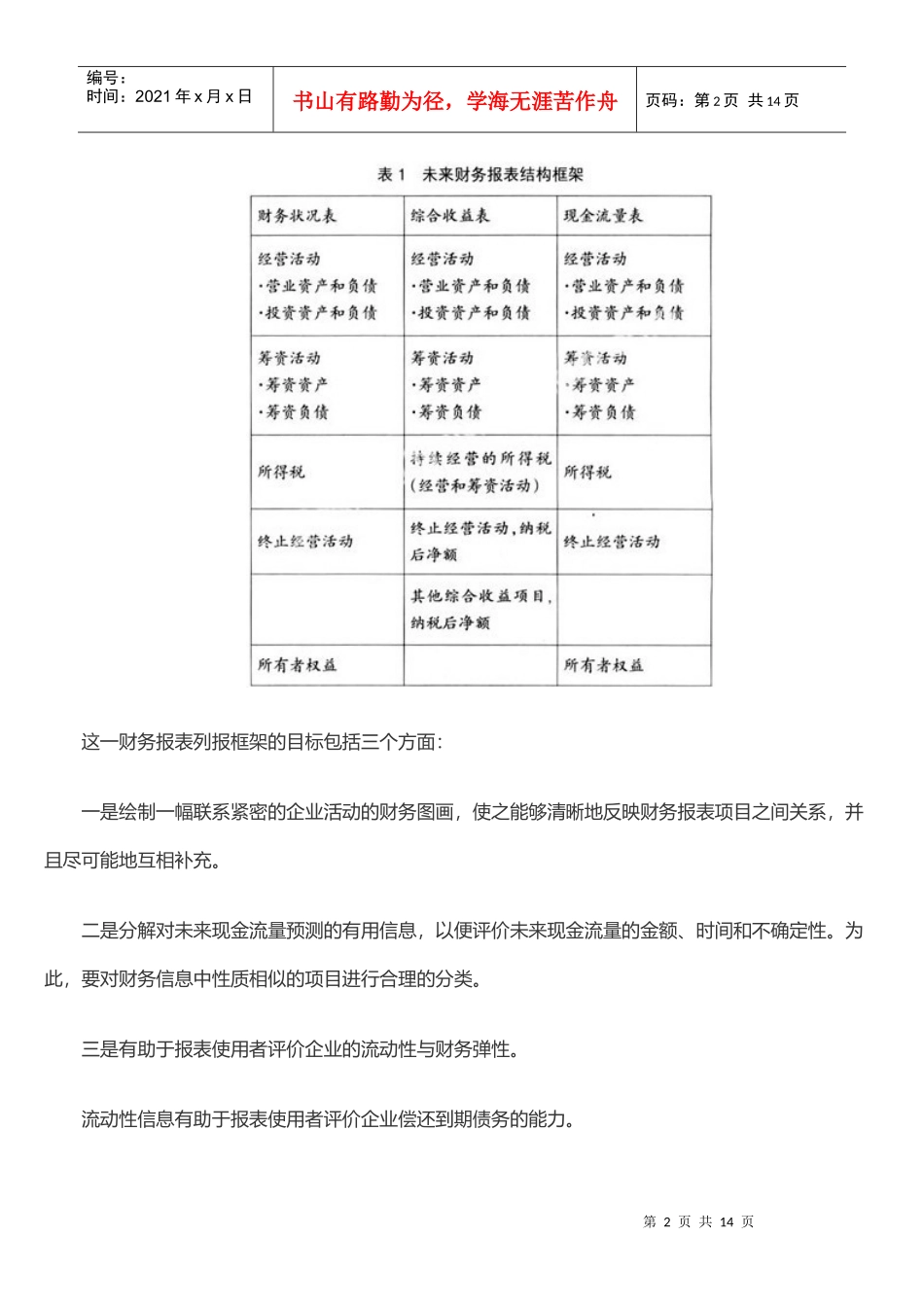

该模型以财务状况表为基础,按资产负债参与企业创造价值活动的功能分为经营活动、筹资活动,并将损益表项目与现金流量表项目采取同样的标准分类,以使这三张报表项目能够横向贯通

在此基础上,报表使用者可以采取财务状况调整表方法,分析期初资产负债的状态,本期损益与现金流量活动对资产负债的影响性质、影响金额以及期末资产负债余额的形成

通过分析,报表使用者能够清楚地认清企业经济活动的来龙去脉,正确评价经营者业绩、合理预测企业未来的收益、现金流量及不确定性

【关键词】财务状况表;综合收益表;现金流量表;财务状况调整表引言在《》综合版第4期发表的“即将到来的财务报表革命”中,介绍了国际会计准则理事会与美国会计准则委员会协调IAS&GAAP项目组2008年末发表的“改进财务报表列报咨询建议”(简称“建议”)模型

(见表1)第2页共14页第1页共14页编号:时间:2021年x月x日书山有路勤为径,学海无涯苦作舟页码:第2页共14页这一财务报表列报框架的目标包括三个方面:一是绘制一幅联系紧密的企业活动的财务图画,使之能够清晰地反映财务报表项目之间关系,并且尽可能地互相补充

二是分解对未来现金流量预测的有用信息,以便评价未来现金流量的金额、时间和不确定性

为此,要对财务信息中性质相似的项目进行合理的分类

三是有助于报表使用者评价企业的流动性与财务弹性

流动性信息有助于报表使用者评价企业偿还到期债务的能力

第3页共14页第2页共14页编号:时间:2021年x月x日书山有路勤为径,学海无涯苦作舟页码:第3页共14页财务弹性信息