1《原材料按实际成本计价的核算》教学设计方案一、教学准备1、整本教材采用任务驱动法进行教学,开学初全班按4人一组分组,并成立自己的公司

2、课前预习,要求每一小组到商场购一物品,并要求要取得以自己公司名开具的发票,同时画出原材料按实际成本计价的核算流程图

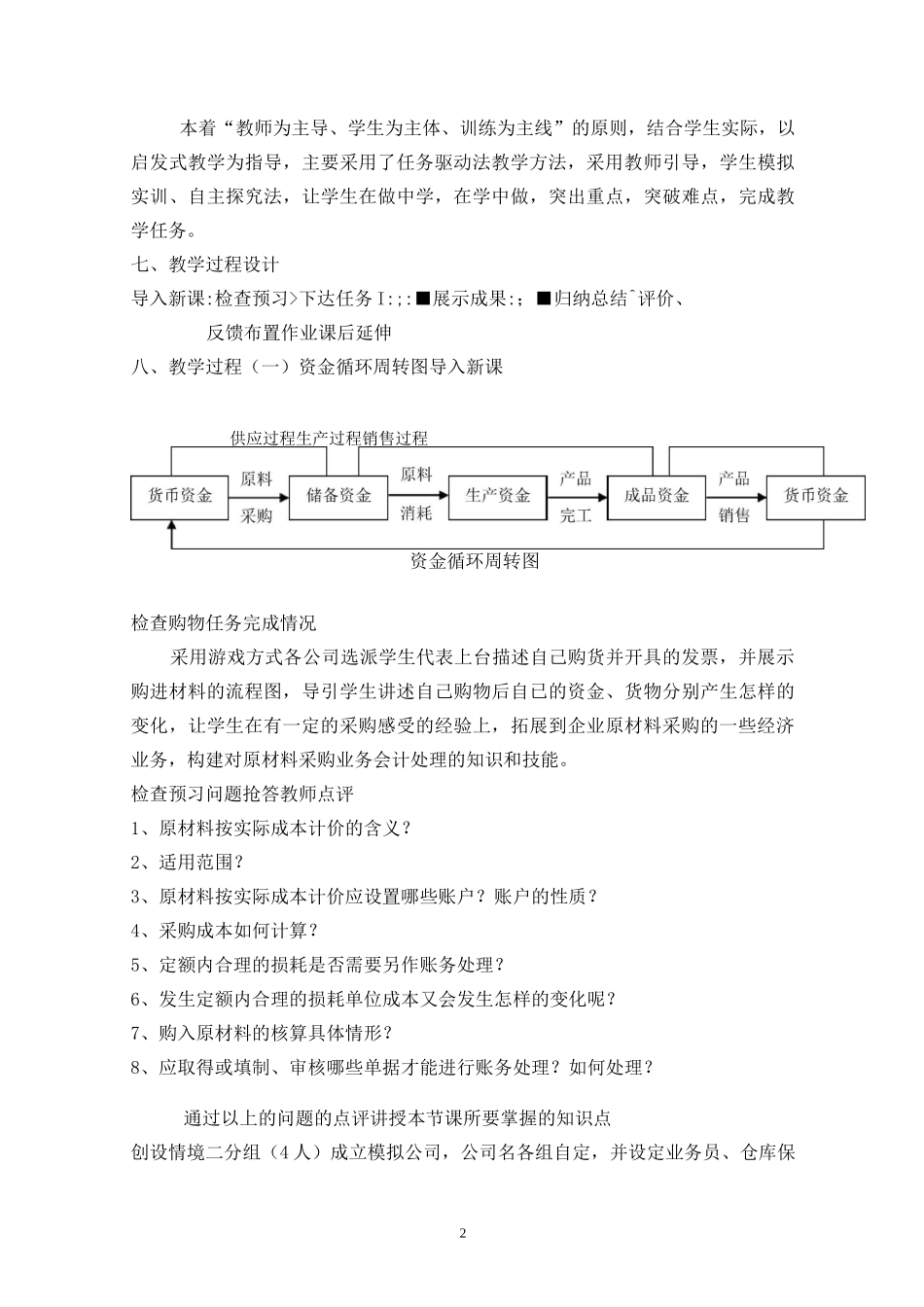

二、教材及教学内容分析本节课的教学内容为“原材料的核算”,选自谢丽萍主编的高教社出版的《企业会计岗位核算》第五章存货的核算第三节原材料的核算(一)原材料按实际成本计价的核算

该内容条理清晰、知识点紧凑,是会计人员在实际工作中必须掌握的技能,同时也为学习其他业务核算打下一定的基础,该内容无论在学科中,还是从整个专业教学的全过程来看,都起到了承上启下的作用

三、学情分析本节课的授课对象是中职财会专业高二年级的学生,已学习《会计基础》、《税收基础》、《财经法规》,掌握会计的基本理论及基本核算方法

初步接触具体会计核算业务的处理

对身边的人或事感兴趣,缺乏实际经济生活经验,对一些经济业务难于想象和理解,使学习产生一定的障碍

但学生思维活跃,表现欲强,对于参与性和实践性课程有相当的兴趣

四、教学目标知识目标:理解采购业务的业务操作程序及相关单据的填制、审核及传递;购进业务中货到单到、单到货未到基本采购业务的会计处理

能力目标:通过分组设岗实操,加强学生动手能力,以达成能独立进行采购业务会计账务处理,培养综合职业能力

情感目标:创设职业情境,让学生在完成工作任务过程中得到更多的职业情境的熏陶和工作过程的体验,从而真正学习掌握就业所必备的职业技术知识、技能和职业综合能力

让学生合作完成任务,体会发现的乐趣,体验探究学习的过程,感受成功的喜悦,进而激发学生的学习会计的兴趣

五、教学重点、难点教学重点:购进业务的操作流程,货到单到、单到货未到的采购业务会计处理

教学难点:各岗位业务操作、单证取得及传递,货到单到、单到货未到的采购业务会计账务