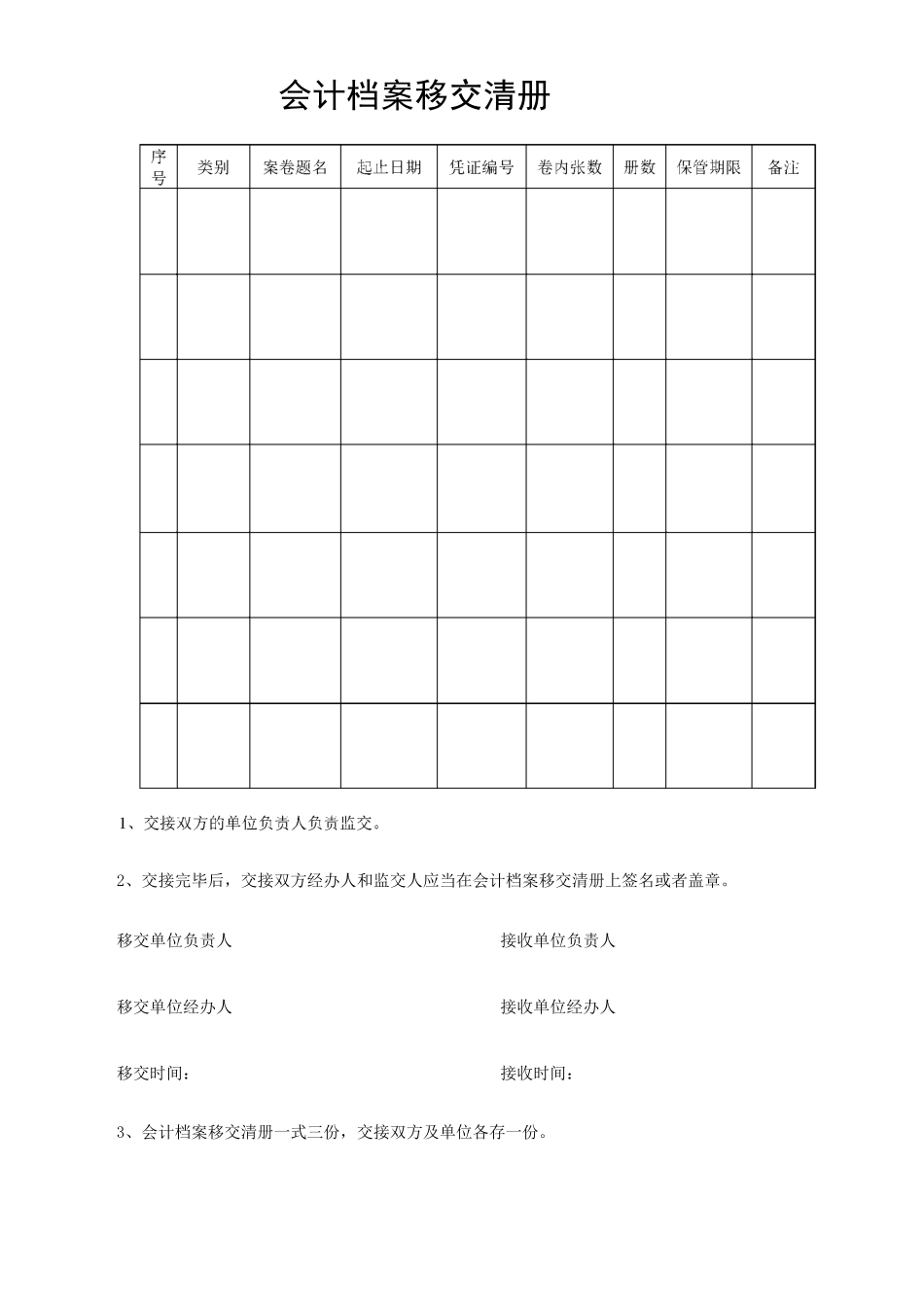

会计档案移交清册2、交接完毕后,交接双方经办人和监交人应当在会计档案移交清册上签名或者盖章

移交单位负责人移交单位经办人移交时间:接收单位负责人接收单位经办人接收时间:3、会计档案移交清册一式三份,交接双方及单位各存一份

会计档案移交清册》填写说明1、顺序号:指会计档案案卷在本册案卷目录中顺次排列的序号

2、类别:主要指会计档案的种类

如:会计凭证、会计账簿、财务报告及其他

3、案卷题名:指会计档案案卷的具体名称

如:会计账簿类的总账、现金日记账等4、起止日期:指案卷卷内最开始启用的时间到最后终止使用的时间

5、凭证编号:填写记账凭证的编号

6、卷内张数:主要指综合后凭证、账簿、财务报告的页数

7、保管期限:指案卷封面上注明的保管期限

会计档案的保管期限一般有:永久、长期、25年、15年、10年、5年等

8、已保管期限:指会计档案形成至移交时,已保管的期限

9、备注:指用来说明个别案卷的某些特殊情况的记录

如:卷内某页文件不清楚、残破、缺页漏张等,以示查阅或鉴定时特别注意

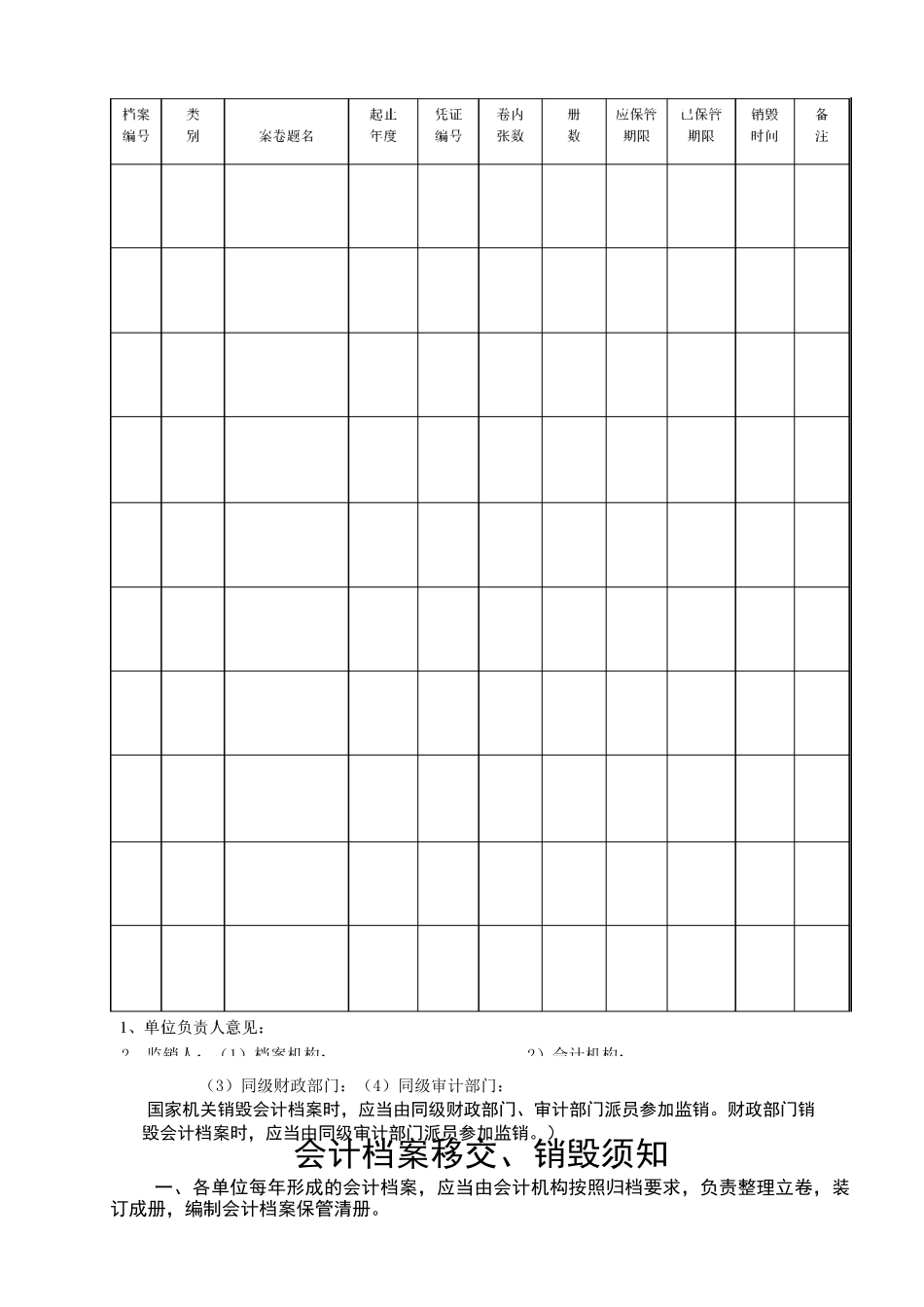

会计档案销毁清册2、监销人:(1)档案机构:2)会计机构:(3)同级财政部门:(4)同级审计部门:国家机关销毁会计档案时,应当由同级财政部门、审计部门派员参加监销

财政部门销毁会计档案时,应当由同级审计部门派员参加监销

)会计档案移交、销毁须知一、各单位每年形成的会计档案,应当由会计机构按照归档要求,负责整理立卷,装订成册,编制会计档案保管清册

当年形成的会计档案,在会计年度终了后,可暂由会计机构保管一年,期满之后,应当由会计机构编制移交清册,移交本单位档案机构统一保管;未设立档案机构的,应当在会计机构内部指定专人保管

出纳人员不得兼管会计档案

移交本单位档案机构保管的会计档案,原则上应当保持原卷册的封装

个别需要拆封重新整理的,档案机构应当会同会计机构和经办人员共同拆封整理,以分清责任