40《国际商务财会》2023年第7期【摘要】近年来,我国国有建设单位基本建设项目存在“在建工程”长期挂账问题,易引发项目绩效负面评价,产生会计信息失真、纳税风险增加等负面效应

及时解决“在建工程”长期挂账问题,对有效发挥政府投资效益、提升会计信息质量、防控涉税风险具有重要意义

文章基于XX区新建垃圾中转站项目案例,分析了国有建设单位“在建工程”长期挂账的具体成因,并从项目建设、会计核算、业财融合等方面入手,提出了现实可行的对策

【关键词】基本建设;在建工程;竣工财务决算;暂估转固【中图分类号】F810

6基本建设是指以新增工程效益或者扩大生产能力为主要目的的新建、续建、改扩建、迁建、大型维修改造工程及相关工作,在国民经济中占有重要地位

基本建设项目在国民收入积累部分和国家财政支出部分都占很大比重,因此基建项目会计核算的正确性、科学性是如实反映财政资金使用效益的必要前提,也是保证会计信息质量的必然要求

但近年来,我国国有建设单位基建项目“在建工程”长期挂账的问题十分突出,《国务院关于2018年度全国行政事业性国有资产管理情况的专项报告》显示,截至2018年底,我国行政事业性国有资产总额33

5万亿元,其中“在建工程”占比16

不少建设单位的“在建工程”占资产总额的比重已超50%,实际上这些工程项目早已竣工投用多年,甚至某些项目已处于报废处置阶段,但账务上一直停留在“在建工程”科目而未转销,给基建项目会计核算的顺利开展造成了不利

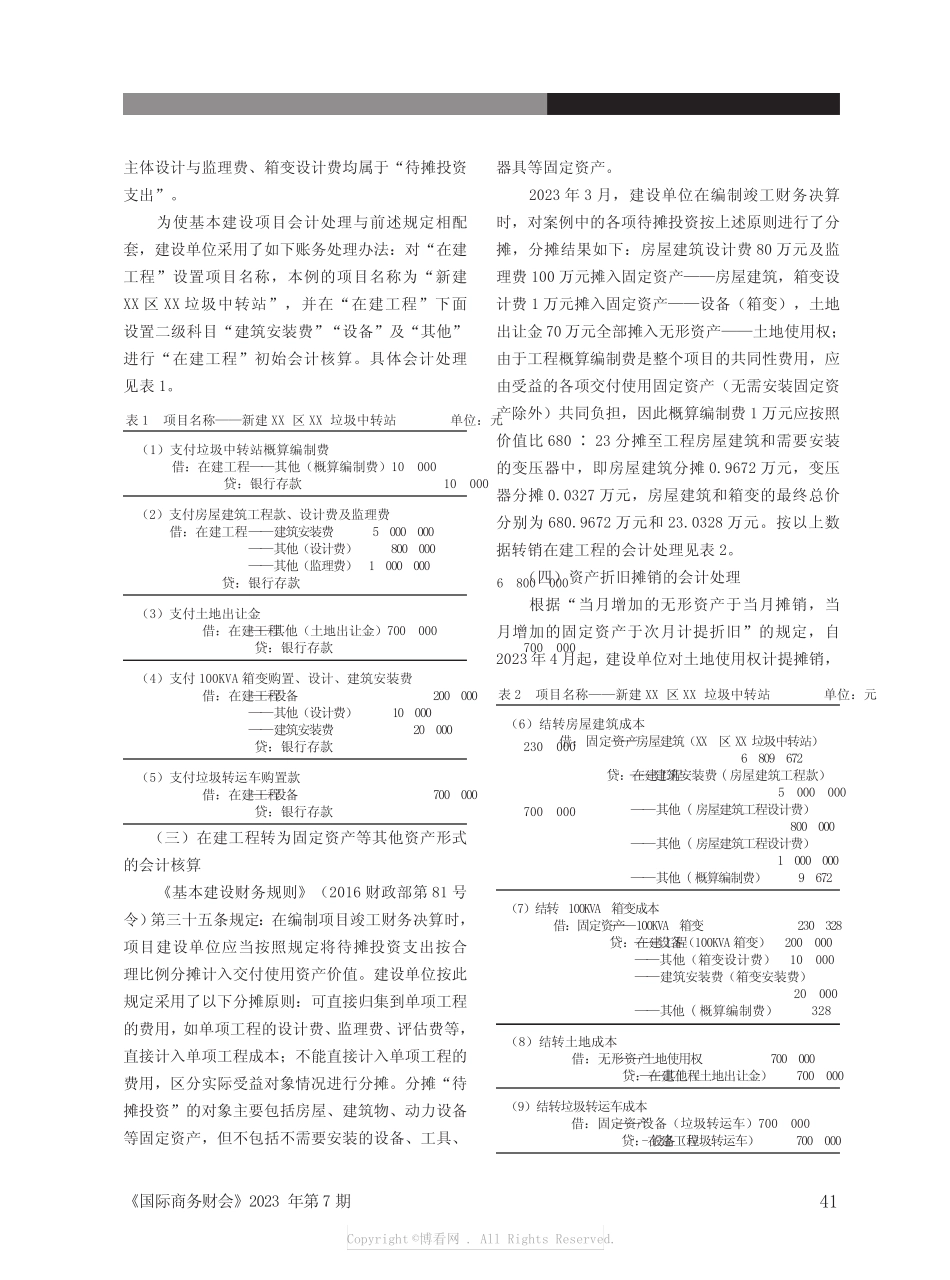

一、基本建设项目“在建工程”核算案例(一)案例概况2021年1月,XX区某国有企业负责建设XX垃圾中转站,工程于当年1月开工,当年12月份完工并通过竣工验收,工程相关费用已于当年全部结清

该项目财务竣工决算于2023年3月方才办理,同年4月完成“在建工程”科目结转

假设该项目2021年发生的费用支出共计844万元

明细如下(不考虑增值税):(1)