基于经济资本的商业银行信贷业务管理优化研究作者:***来源:《时代金融》2022年第08期信贷业务是银行占比最大和最主要创收增效的资产,但片面追求资产规模扩张速度蕴含着巨大风险

本文首先简要概述了经济资本管理引入商业银行具备的优点,随后分析了经济资本对信贷业务管理的意义以及存在的不足,并围绕建立健全以经济资本为核心的信贷业务管理模式提出了相关建议

随着银行业资产规模的扩大,资本消耗与资本约束更为明显,价值竞争力更为重要,经济资本管理对银行业的重要性也愈发凸显,银行只有持有与业务风险水平相匹配的资本,才能更好地持续稳健经营

一、经济资本管理概述2007年,因美国次级抵押贷款引发的金融危机,不仅造成美国新世纪金融公司破产、雷曼兄弟倒闭、美林公司被收购,而且导致全球金融机构损失惨重,世界经济步入衰退

针对危机带来的教训,商业银行更加意识到必须转变传统的粗放型业务经营模式,只有把资本约束、风险管理、资本回报等要素有机融合起来,才能更好地应对内外部各种挑战

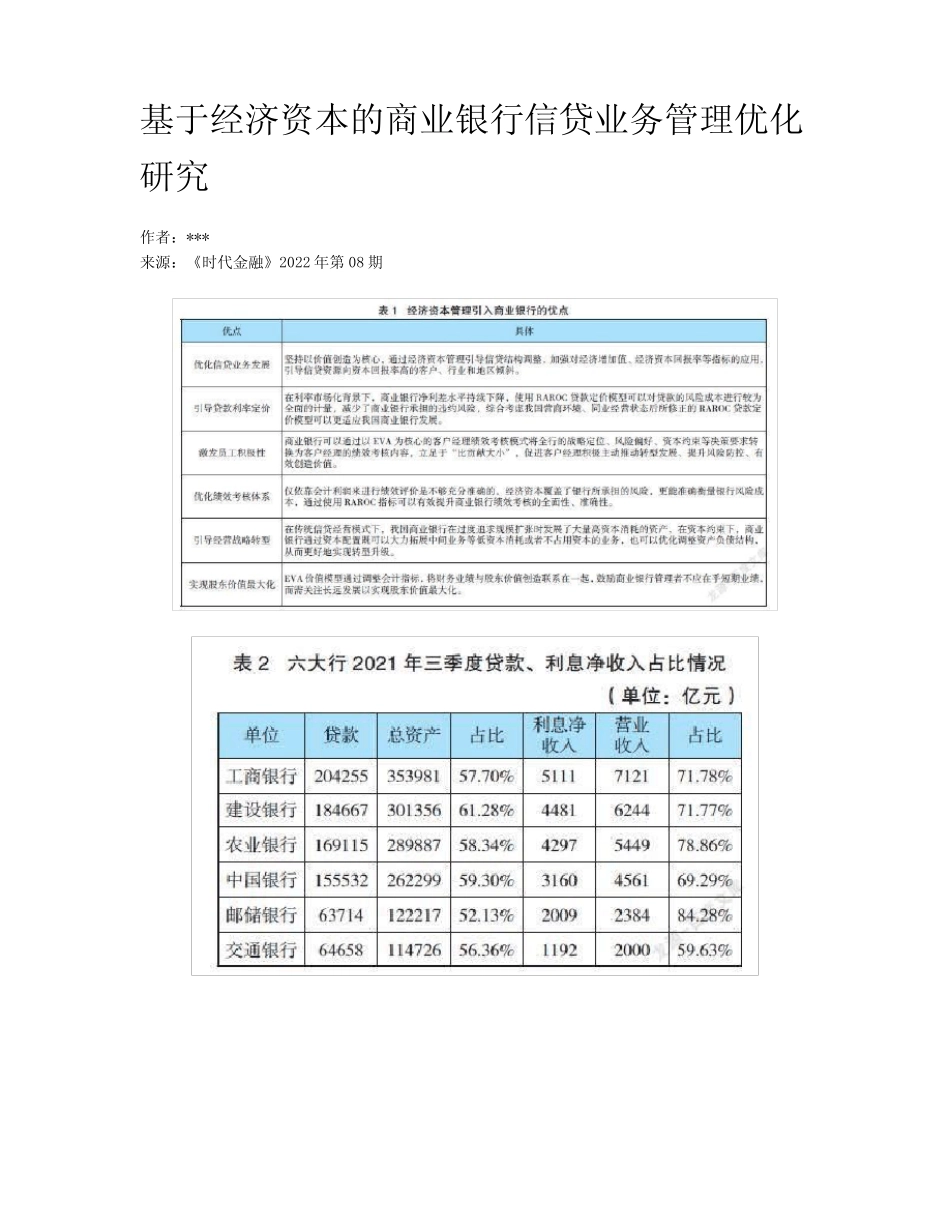

在此背景下,许多研究学者已经对经济资本管理引入商业银行的优点进行了深入探讨,主要体现在表1几点

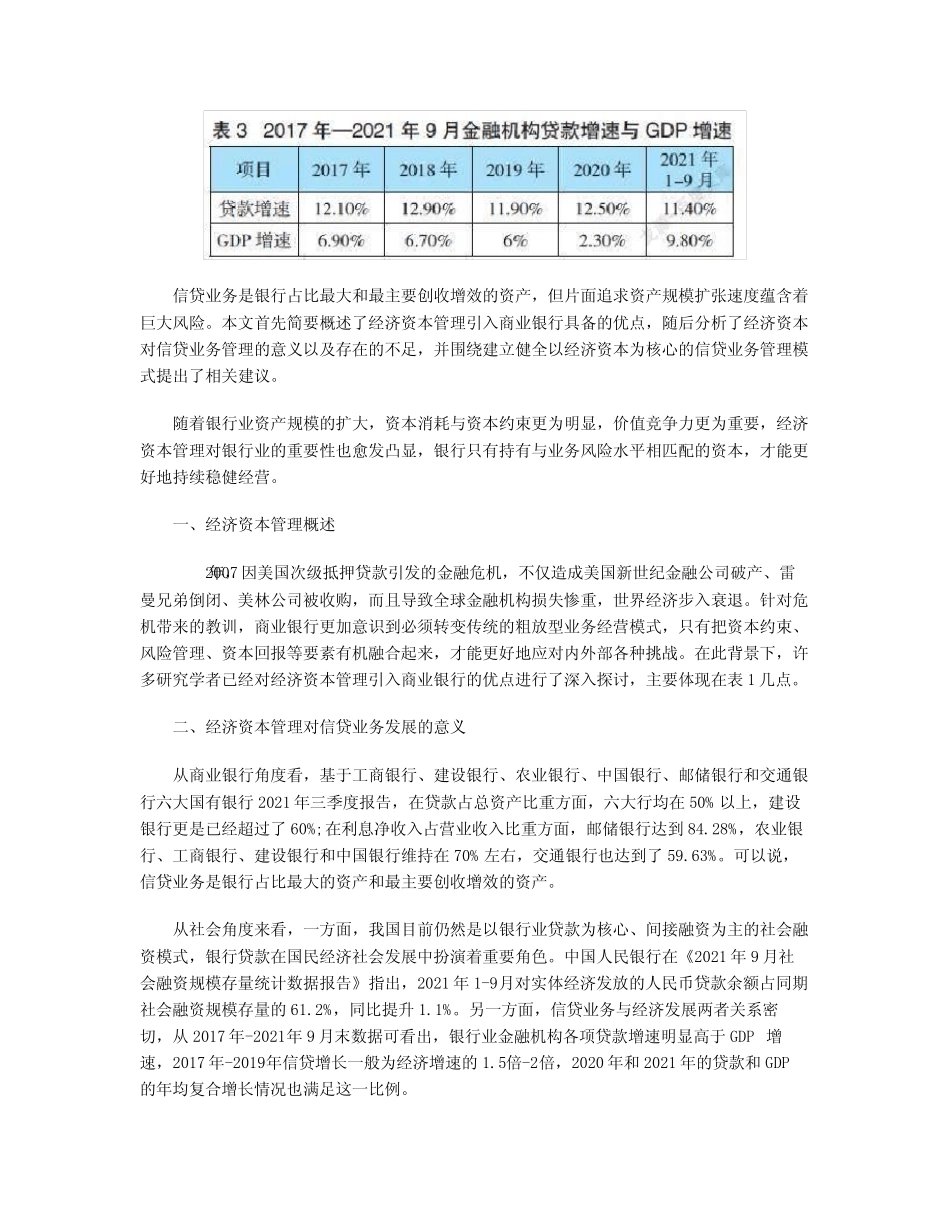

二、经济资本管理对信贷业务发展的意义从商业银行角度看,基于工商银行、建设银行、农业银行、中国银行、邮储银行和交通银行六大国有银行2021年三季度报告,在贷款占总资产比重方面,六大行均在50%以上,建设银行更是已经超过了60%;在利息净收入占营业收入比重方面,邮储银行达到84

28%,农业银行、工商银行、建设银行和中国银行维持在70%左右,交通银行也达到了59

可以说,信贷业务是银行占比最大的资产和最主要创收增效的资产

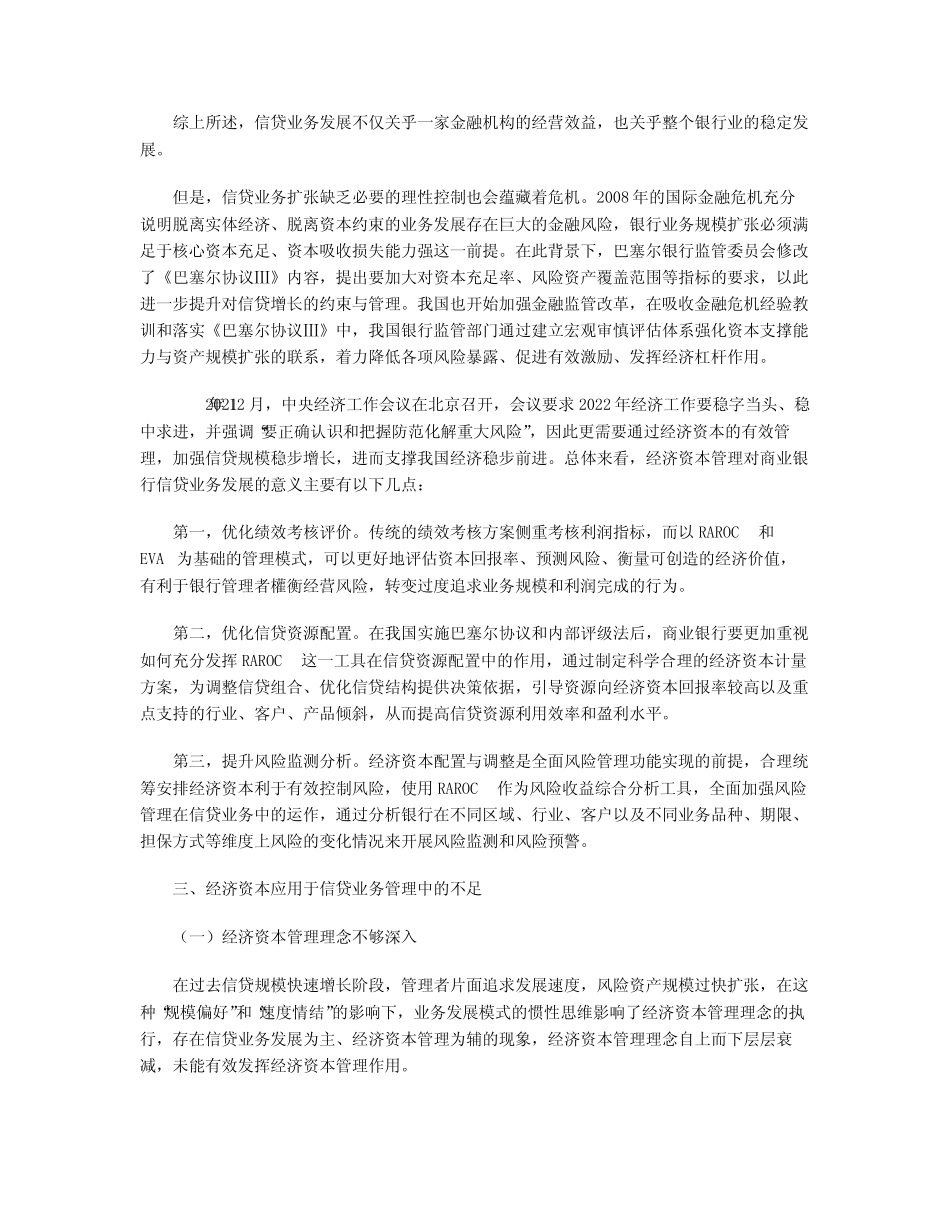

从社会角度来看,一方面,我国目前仍然是以银行业贷款为核心、间接融资为主的社会融资模式,银行贷款在国民经济社会发展中扮演着重要角色

中国人民银行在《2021年9月社会融资规模存量统计数据报告》指出,2021年1-9月