第二篇国际金融理论第三章利率平价理论第一页,共三十一页

利率平价说,阐释了汇率与利率之间的密切关系

假定投资者都是理性经纪人,追求预期收益最大化

第二页,共三十一页

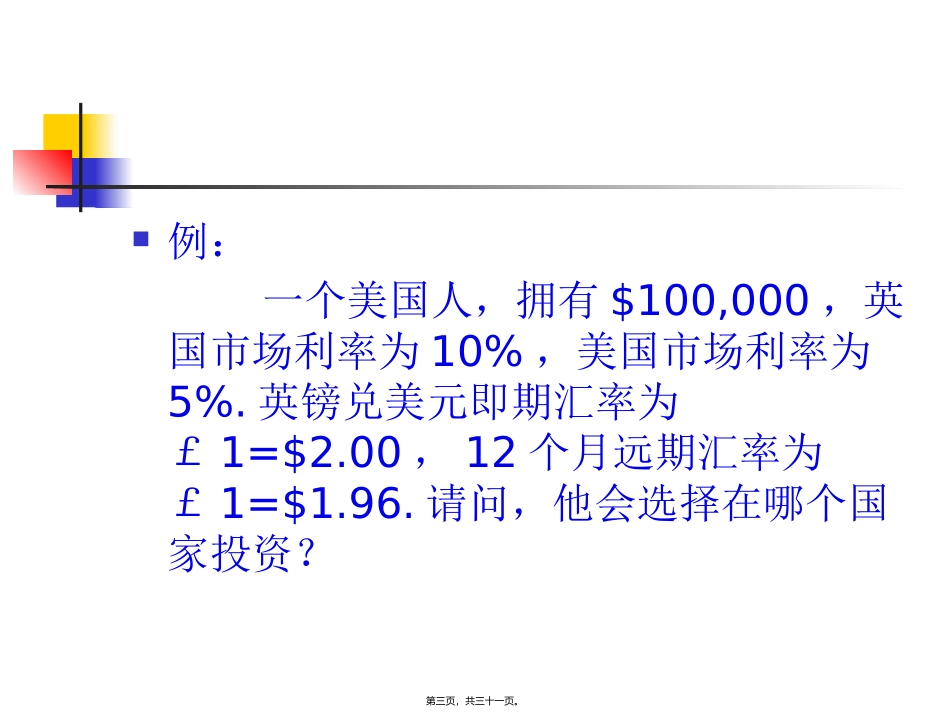

例:一个美国人,拥有$100,000,英国市场利率为10%,美国市场利率为5%

英镑兑美元即期汇率为£1=$2

00,12个月远期汇率为£1=$1

请问,他会选择在哪个国家投资

第三页,共三十一页

在美国(存美元)$100,000*(1+5%)=$105,0002

在英国(存英镑)£100,000/2

00*(1+10%)=£5,500换算成美元5,500*2=110,000>105,000在英国(存英镑)第四页,共三十一页

考虑汇率波动1)英镑升值£1=$2

1£5,000*2

1=$115,500多赚了$10,5002)英镑贬值£1=$1

8£5,000*1

8=$99,000少赚了$6,000第五页,共三十一页

为防范汇率风险,用远期合同套期保值,规避风险卖英镑买美元,12个月远期汇率£1=$1

9612个月后£55,000*1

96=$107,800多赚了$2,800无论汇率如何变动,收益确定第六页,共三十一页

如果不做套期保值——非抵补(uncovered)即期市场卖美元即期汇率E↓买英镑即期汇率E↑远期市场买美元远期汇率F↑卖英镑远期汇率F↓向F>E发展升水向F→本国投资,资本流入1+ii*+E(ė)→1+i>→本国投资、资本流入i