第三章各项费用的归集和分配材料费用的归集和分配人工费用的归集和分配辅助生产费用的归集和分配制造费用的归集和分配生产损失的归集和分配第一节材料费用的归集和分配一

材料收发的核算实际成本法实际成本法和计划成本法计划成本法两种:实际成本法核算*实际成本法:在材料收发核算中均按实际成本计价一般情况下,经营规模比较小

材料品种少,而且收发业务不多的企业可采用实际成本法核算

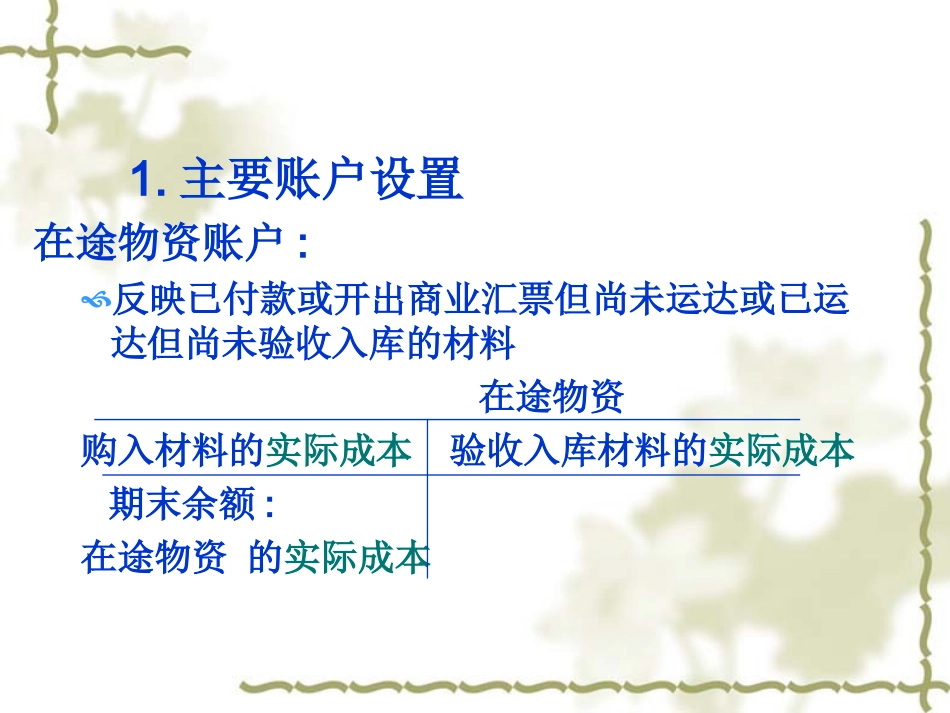

主要账户设置在途物资账户:反映已付款或开出商业汇票但尚未运达或已运达但尚未验收入库的材料在途物资购入材料的实际成本验收入库材料的实际成本期末余额:在途物资的实际成本原材料账户:反映原材料收入

发出和结存情况的账户原材料入库材料的实际成本发出材料的实际成本期末结存材料实际成本一般按材料的种类或品名设置明细账2

材料采购的核算(1)

购入材料已付款或开出商业汇票,应按实际成本借:在途物资应交税费------应交增值税贷:银行存款(应付票据)(2)

材料入库时按实际成本借:原材料贷:在途物资为简化核算,材料入库可定期编制收料凭证汇总表,据此入帐

发出材料的核算发出材料可逐笔核算,也可定期编制发料凭证汇总表汇总核算核算时采用合适的存货计价方法确定发出材料的成本

发出材料,按用途借:基本生产成本辅助生产成本制造费用管理费用

贷:原材料二

计划成本核算计划成本法:在材料收发核算时应按计划成本计价

期末调整为实际成本

计划成本:事先制定的成本材料成本差异超支差异节约差异1

账户设置材料采购购入材料实际成本验收入库材料的计划成本结转入库材料节约差异结转入库材料超支差异在途材料的实际成本材料采购可按材料类别或品名设置明细账

原材料入库材料计划成本发出材料计划成本期末余额结存材料的计划成本材料成本差异结转入库材料的超支结转入库材料的节约差异差异结转发出材料的成本差异(若节约为红字)结存材料的超支差异结