虚拟变量【实验目的】掌握虚拟变量的设置方法

【实验内容】一、试根据表的年我国城镇居民人均收入与彩电每百户拥有量的统计资料建立我国城镇居民彩电需求函数;表我国城镇居民家庭抽样调查资料收入等级彩电拥有量(台百户)人均收入元年困难户最低收入户低收入户中等偏下户中等收入户中等偏上户高收入户最高收入户资料来源:据《中国统计年鉴》整理计算得到二、试建立我国税收预测模型(数据见实验一);三、试根据表的资料用混合样本数据建立我国城镇居民消费函数

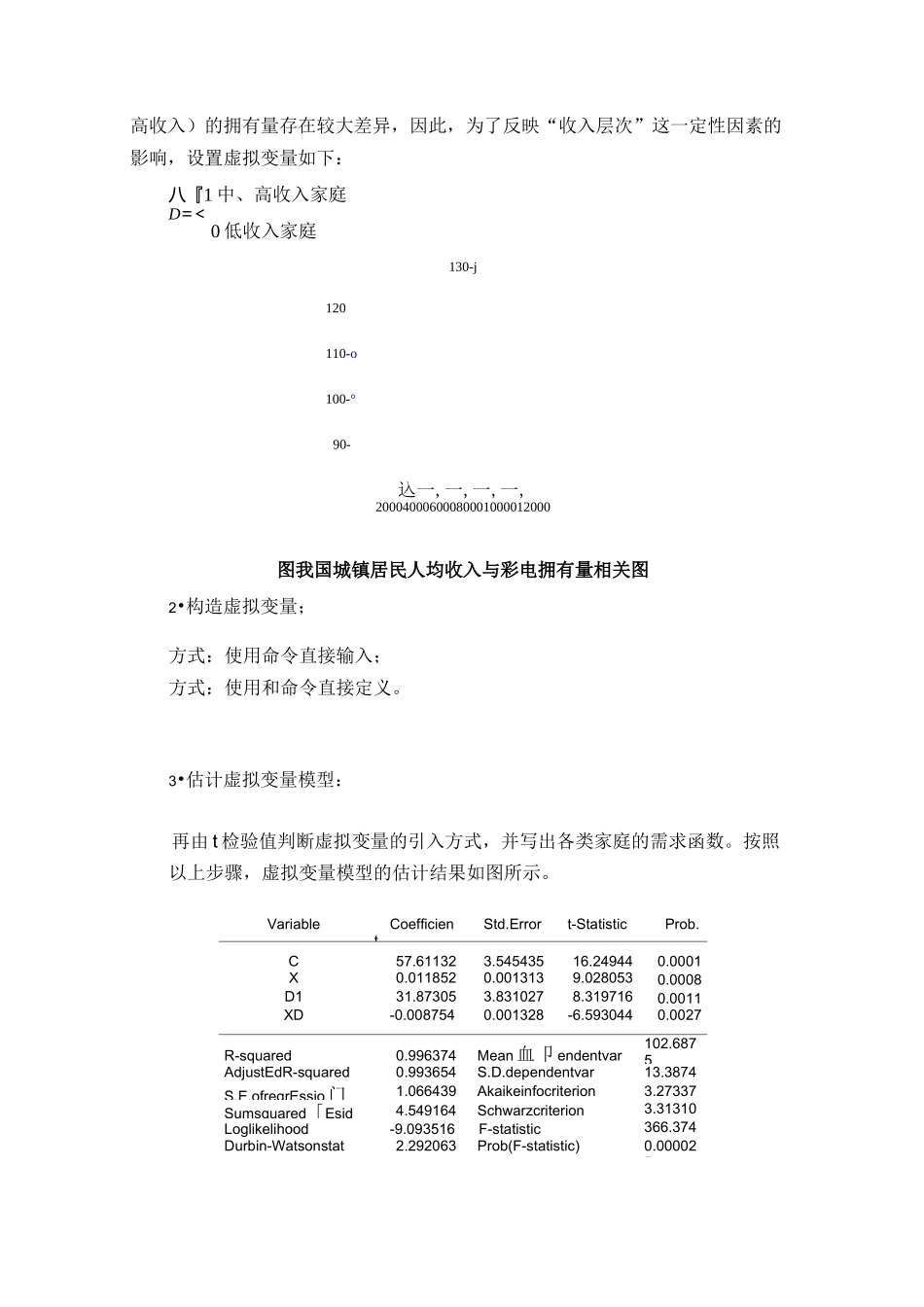

表我国城镇居民人均消费支出和可支配收入统计资料收入等级消费支出收入消费支出收入困难户最低收入户低收入户中等偏下户中等收入户中等偏上户高收入户最高收入户资料来源:据《中国统计年鉴》一整理计算得到【实验步骤】一、我国城镇居民彩电需求函数1•相关图分析;键入命令:,则人均收入与彩电拥有量的相关图如所示

从相关图可以看出,前个样本点(即低收入家庭)与后个样本点(中、高收入)的拥有量存在较大差异,因此,为了反映“收入层次”这一定性因素的影响,设置虚拟变量如下:八『1中、高收入家庭D=