2010年@贺莉萍投资学第5章第四章投资理论:因素模型投资学第5章第一节引子法玛与弗兰齐(K

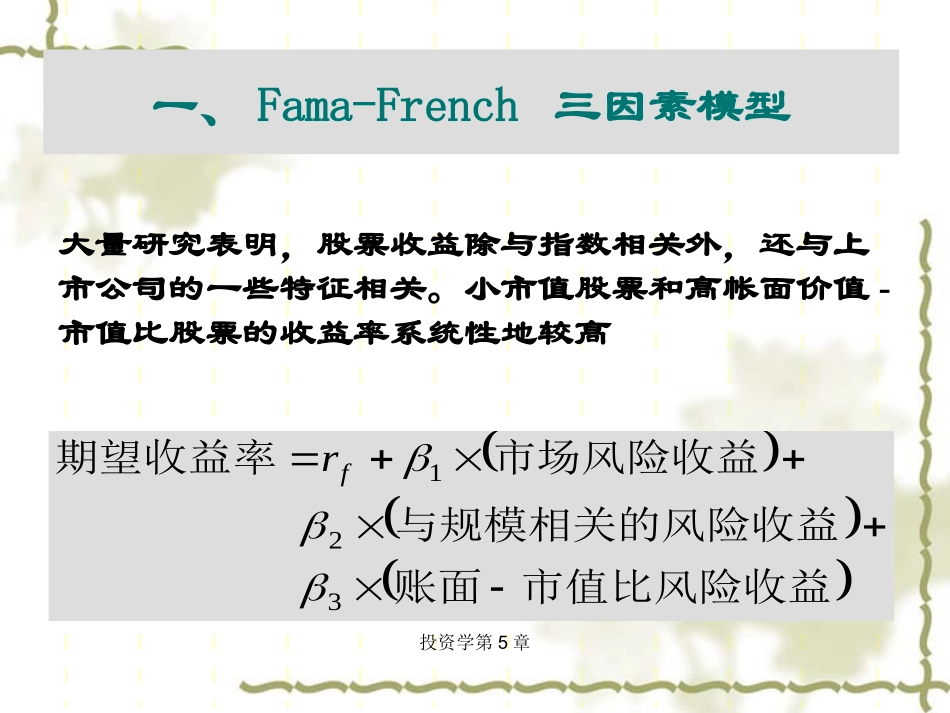

French)等人对CAPM提出了批评他们认为,单以市场收益率来刻划股票收益率,不足以解释股票收益率的各种变化,应引入新的解释变量投资学第5章一、Fama-French三因素模型市值比风险收益账面与规模相关的风险收益市场风险收益期望收益率321fr大量研究表明,股票收益除与指数相关外,还与上市公司的一些特征相关

小市值股票和高帐面价值-市值比股票的收益率系统性地较高投资学第5章三因素中市场指数用来把握源于宏观经济因素的系统风险SMB和HML不是直接的风险因素,只是未知的风险因素的代理变量投资学第5章CAPM非常直观地表达了风险收益的特征关系,是一种理论上相当完美的模型,但实际应用中存在困难Ross在1976年建立的APT理论,从另一角度探讨了资产定价问题最优投资组合理论+市场均衡=CAPM;因素模型+无套利=APT二、CAPM与APT投资学第5章因素模型:是一种假设证券回报率是与不同的因素或指标的运动有关的经济模型,又称指数模型因素模型建立在证券关联性的基础上,它认为证券间的关联性是由于其受某些共同因素的影响基本思想:抓住这些系统影响证券收益率的因素,并精确地量化证券收益对其的敏感程度,并用一种线性关系来表达这些因素与证券收益率间的关系三、APT模型的逻辑起点―因素模型投资学第5章因素模型提供了关于证券回报率生成过程的新视点以不特定的一个或多个变量来解释证券的收益依据因素的数量,可分为单因素模型和多因素模型2010年@贺莉萍投资学第5章第二节单因素模型投资学第5章一、单因素模型概述单因素模型假设只有单个系统因素影响证券收益,或者说其它因素的影响并不显著

并进一步假设其余的不确定性是公司所特有的如可以建立以宏观经济指