第第55讲债券的利率风讲债券的利率风险险1

债券价格与市场收益率之间的关系2

债券利率风险的度量----久期3

影响久期的因素4

债券的凸度1

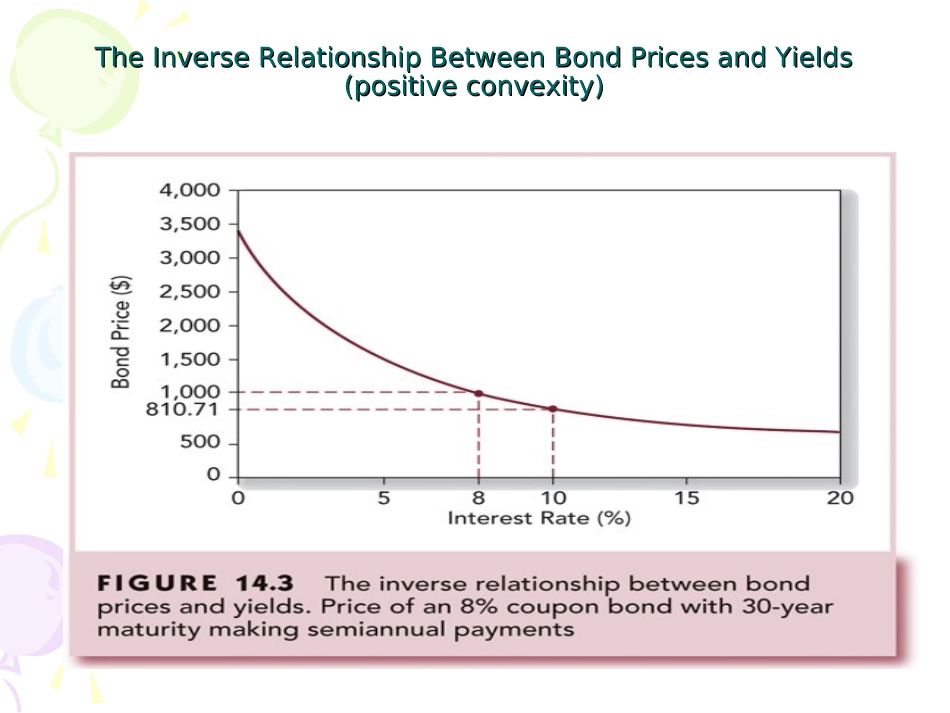

债券价格与市场收益率之间的关系特征1)债券价格与收益率呈反向变动关系2)债券收益率变化引起的价格变化具有不对称性由收益率上升引起的价格下降幅度低于收益率的同等下降引起的价格上升的幅度

凸状convex3)期权影响债券的凸度TheInverseRelationshipBetweenBondPricesandYieldsTheInverseRelationshipBetweenBondPricesandYields(positiveconvexity)(positiveconvexity)Figure14

4BondPrices:CallableandFigure14

4BondPrices:CallableandStraightDebtStraightDebt2

债券利率风险的度量债券利率风险的度量--------久期久期债券利率风险:债券价格的利率敏感性完全定价分析法市场利率波动对价格的影响(10年期债券)期限现金流初始利率变化幅度(基点)6

00-100

0013533

1523532

3133532

5043531

7153530

9363529

1873528

4483527

7393526

03103526