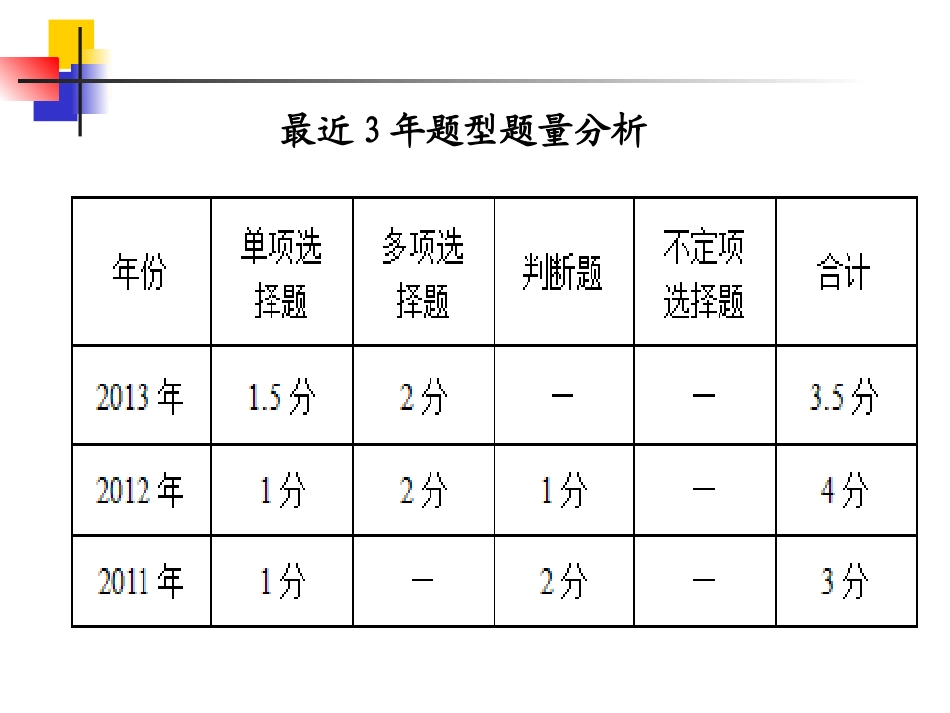

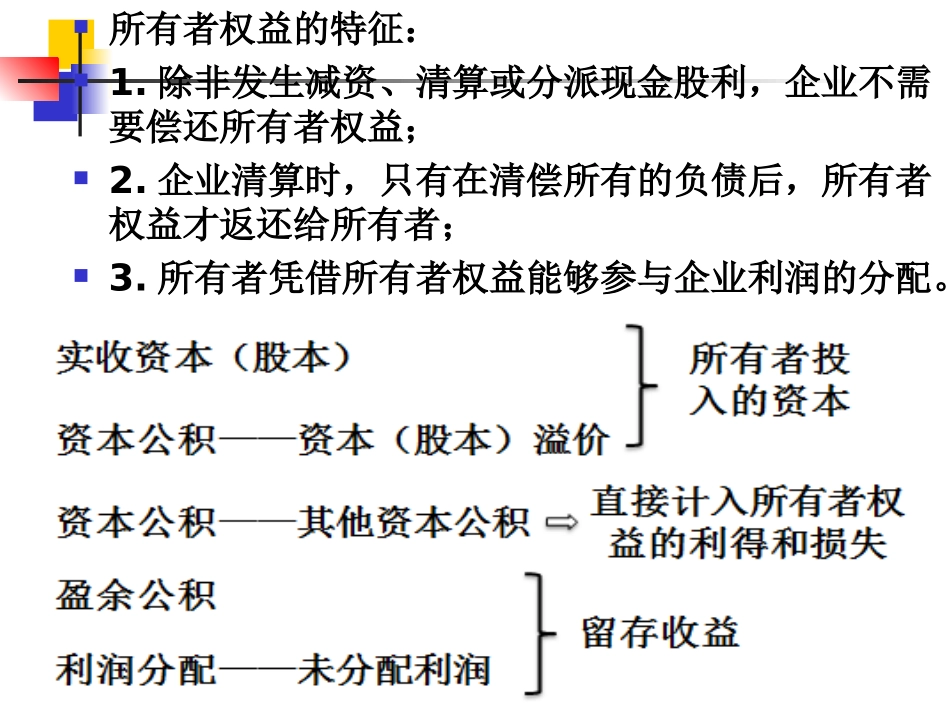

第三章所有者权益第三章所有者权益最近3年题型题量分析所有者权益的特征:1

除非发生减资、清算或分派现金股利,企业不需要偿还所有者权益;2

企业清算时,只有在清偿所有的负债后,所有者权益才返还给所有者;3

所有者凭借所有者权益能够参与企业利润的分配

所有者权益是指企业资产扣除负债后由所有者享有的剩余权益

公司的所有者权益又称为股东权益

所有者权益包括实收资本(或者股本)、资本公积、盈余公积和未分配利润

其中,资本公积包括企业收到投资者出资超过其在注册资本或股本中所占份额的部分以及直接计入所有者权益的利得和损失等

盈余公积和未分配利润又合称为留存收益

【例题1•单选题】下列各项中,不属于所有者权益的是()

(2010年)A

计提的盈余公积C

投资者投入的资本D

应付高管人员基本薪酬【答案】D【解析】所有者权益包括实收资本(或股本)、资本公积、盈余公积和未分配利润

选项D通过应付职工薪酬核算

【例题2•判断题】企业在一定期间发生亏损,则企业在这一会计期间的所有者权益一定减少

()【答案】×【解析】企业在一定期间发生亏损,由此会导致所有者权益的减少

但由于所有者权益中有些项目与盈亏无关(如实收资本和资本公积),因此不能说企业在一定期间发生亏损,则所有者权益一定减少

【例题•多选题】下列各项中会导致所有者权益总额减少的事项有()

分派现金股利B

可供出售金融资产公允价值下降C

企业发生亏损D

投资者撤资【答案】ABCD第一节实收资本一、实收资本概述实收资本是指企业按照章程规定或合同、协议约定,接受投资者投入企业的资本

除股份有限公司外,其他企业应设置“实收资本”科目,核算投资者投入资本的增减变动情况

该科目的贷方登记实收资本的增加数额,借方登记实收资本的减少数额,期末贷方余额反映企业期末实收资本实有数额

股份有限公司应设置“股本”科目,核算公司实际发行股票的面