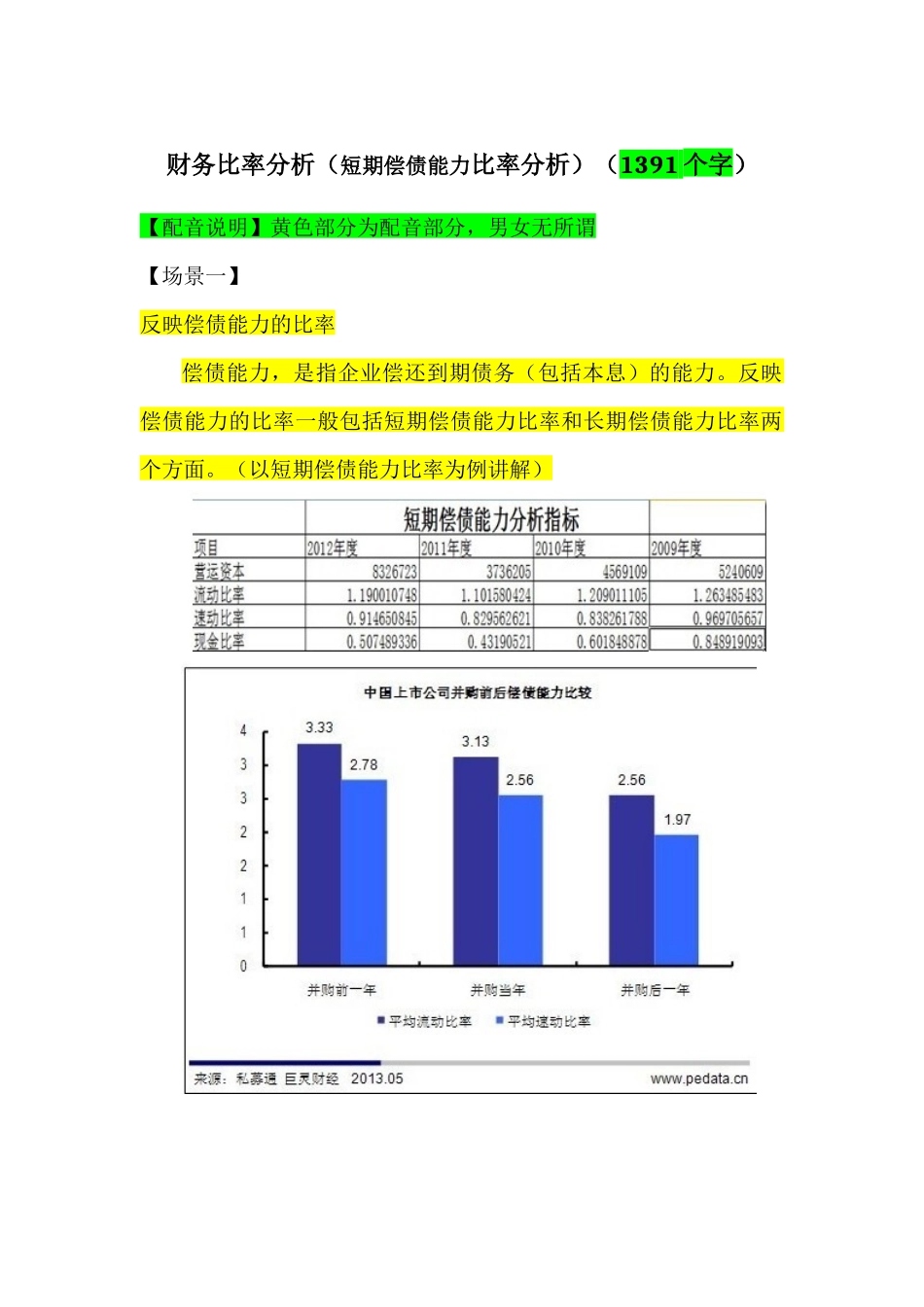

财务比率分析(短期偿债能力比率分析)(1391个字)【配音说明】黄色部分为配音部分,男女无所谓【场景一】反映偿债能力的比率偿债能力,是指企业偿还到期债务(包括本息)的能力

反映偿债能力的比率一般包括短期偿债能力比率和长期偿债能力比率两个方面

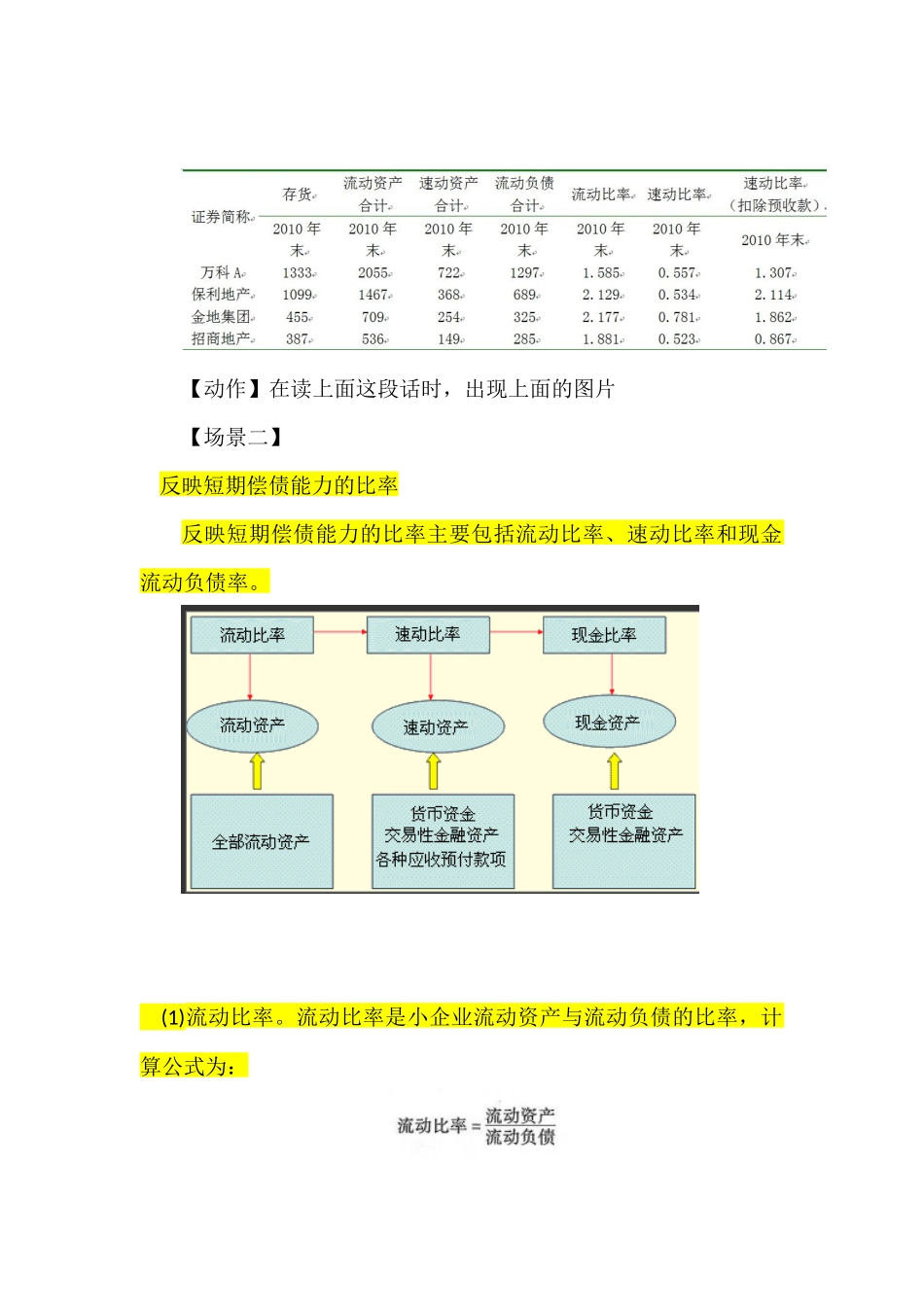

(以短期偿债能力比率为例讲解)【动作】在读上面这段话时,出现上面的图片【场景二】反映短期偿债能力的比率反映短期偿债能力的比率主要包括流动比率、速动比率和现金流动负债率

(1)流动比率

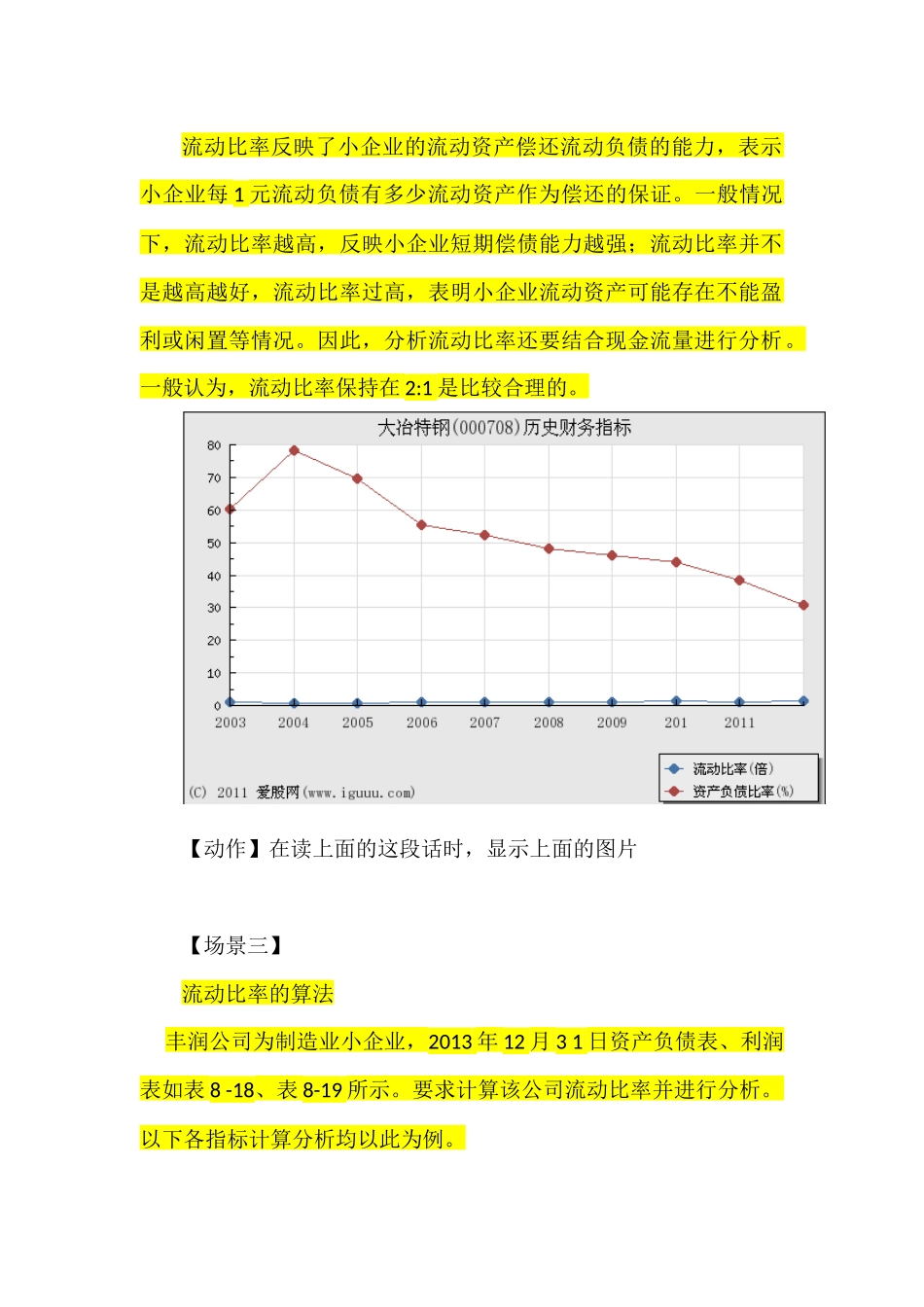

流动比率是小企业流动资产与流动负债的比率,计算公式为:流动比率反映了小企业的流动资产偿还流动负债的能力,表示小企业每1元流动负债有多少流动资产作为偿还的保证

一般情况下,流动比率越高,反映小企业短期偿债能力越强;流动比率并不是越高越好,流动比率过高,表明小企业流动资产可能存在不能盈利或闲置等情况

因此,分析流动比率还要结合现金流量进行分析

一般认为,流动比率保持在2:1是比较合理的

【动作】在读上面的这段话时,显示上面的图片【场景三】流动比率的算法丰润公司为制造业小企业,2013年12月31日资产负债表、利润表如表8-18、表8-19所示

要求计算该公司流动比率并进行分析

以下各指标计算分析均以此为例

依据报表资料计算丰润公司流动比率:计算结果表明,该企业年初流动比率为2

37,高于公认标准值,有较强的短期偿债能力

但是,年末流动比率为1

82,低于公认标准值,而且比年初有明显降低,反映出该企业短期偿债能力明显降低

【动作】在读上面这段话时,显示上面的表格,然后把用红颜色的框子标出的重点突出,把上面的计算公式填入【场景四】(2)速动比率:速动比率又称酸性测试比率,是速动资产与流动负债的比率,计算公式为:速动比率消除了存货等变现能力较差的流动资产的影响,反映企业短期内可变现资产偿还短期债务的能力

一般来说,速动比率越高,说阴资产的流动性越强,短期偿债能力