财务管理中的杠杆效应杠杆效应的表现:由于特定固定支出或费用的存在,导致当某一财务变量以较小幅度变动时,另一相关变量会以较大幅度变动

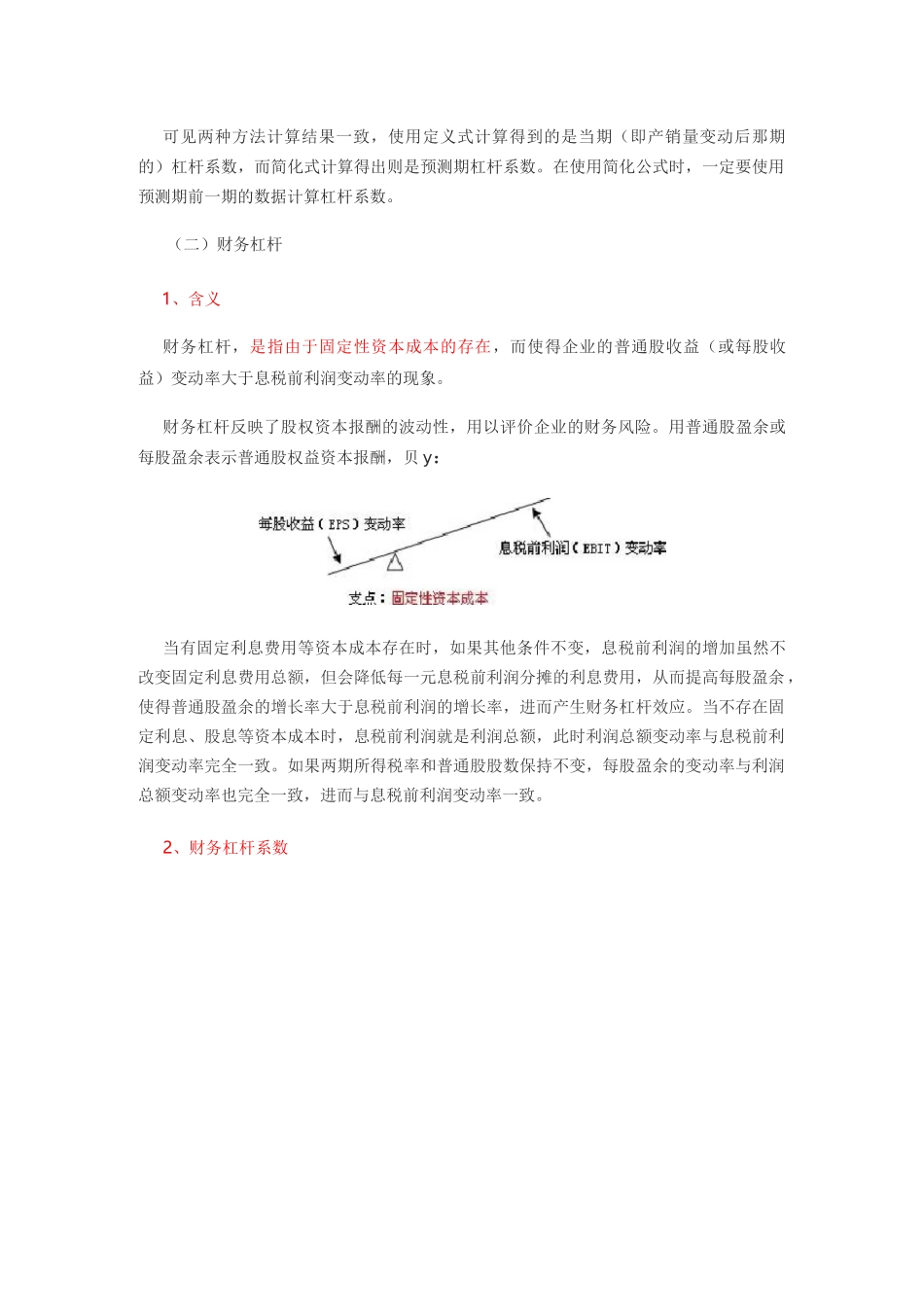

财务管理中的杠杆效应包括经营杠杆、财务杠杆和总杠杆三种效应形式(一)经营杠杆1、含义:经营杠杆,是指由于固定性经营成本的存在,而使得企业的资产报酬(息税前利润)变动率大于业务量变动率的现象

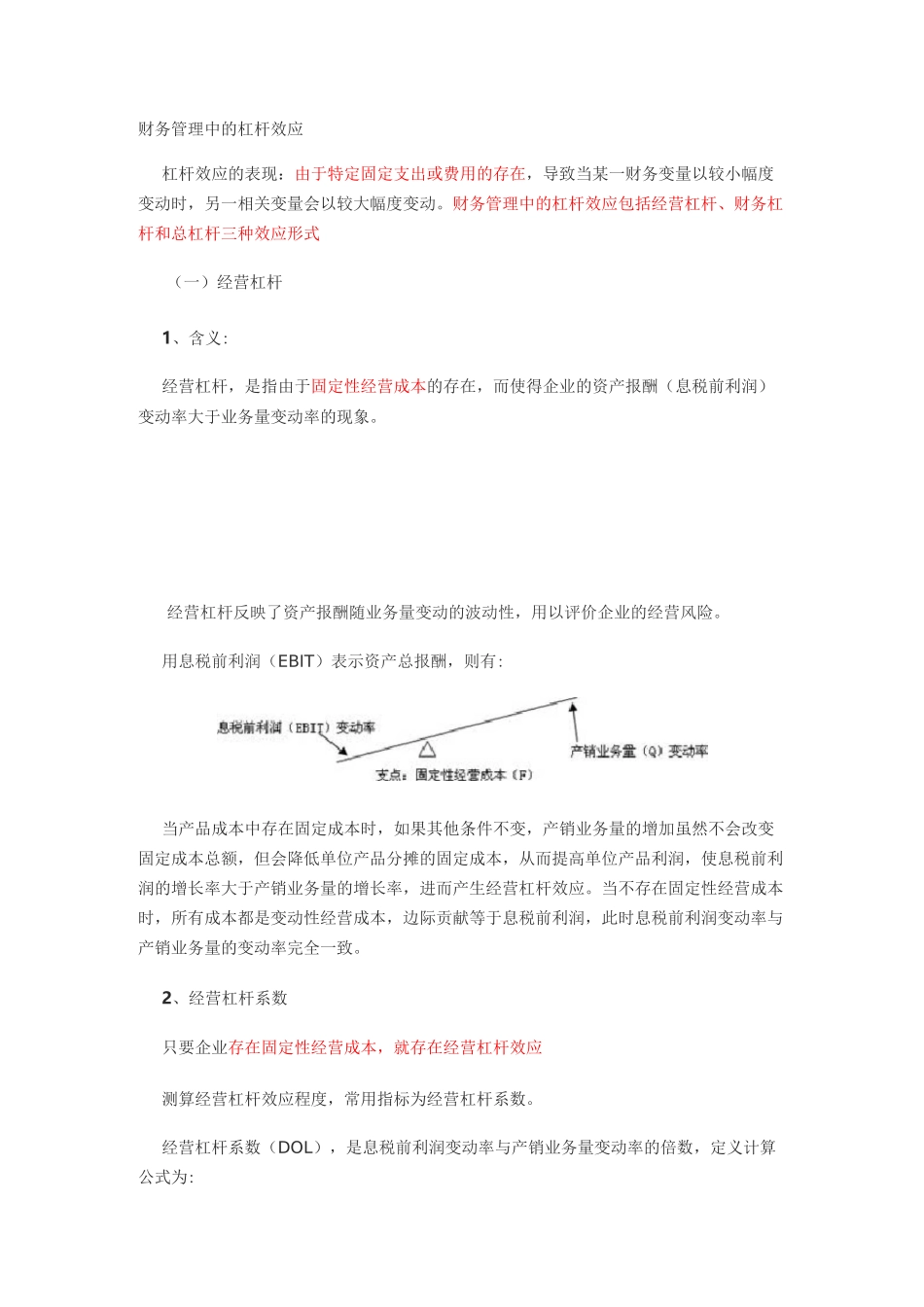

经营杠杆反映了资产报酬随业务量变动的波动性,用以评价企业的经营风险

用息税前利润(EBIT)表示资产总报酬,则有:当产品成本中存在固定成本时,如果其他条件不变,产销业务量的增加虽然不会改变固定成本总额,但会降低单位产品分摊的固定成本,从而提高单位产品利润,使息税前利润的增长率大于产销业务量的增长率,进而产生经营杠杆效应

当不存在固定性经营成本时,所有成本都是变动性经营成本,边际贡献等于息税前利润,此时息税前利润变动率与产销业务量的变动率完全一致

2、经营杠杆系数只要企业存在固定性经营成本,就存在经营杠杆效应测算经营杠杆效应程度,常用指标为经营杠杆系数

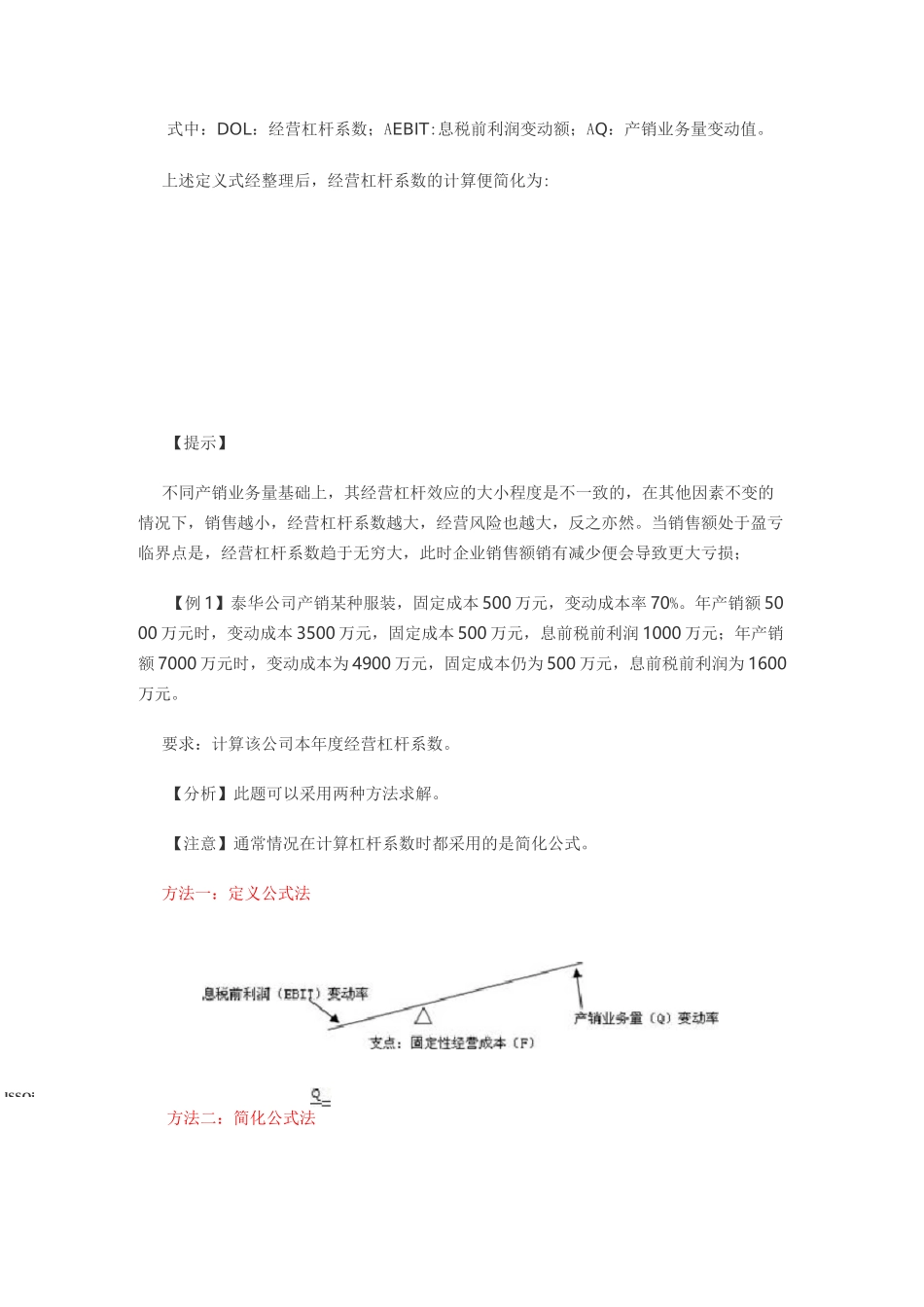

经营杠杆系数(DOL),是息税前利润变动率与产销业务量变动率的倍数,定义计算公式为:式中:DOL:经营杠杆系数;AEBIT:息税前利润变动额;AQ:产销业务量变动值

上述定义式经整理后,经营杠杆系数的计算便简化为:【提示】不同产销业务量基础上,其经营杠杆效应的大小程度是不一致的,在其他因素不变的情况下,销售越小,经营杠杆系数越大,经营风险也越大,反之亦然

当销售额处于盈亏临界点是,经营杠杆系数趋于无穷大,此时企业销售额销有减少便会导致更大亏损;【例1】泰华公司产销某种服装,固定成本500万元,变动成本率70%

年产销额5000万元时,变动成本3500万元,固定成本500万元,息前税前利润1000万元;年产销额7000万元时,变动成本为4900万元,固定成本仍为500万元,息前税前利润为1600万元

要求:计算该