第五章回归模型的假设检验第五章回归模型的假设检验t值•t值(tvalue)是用来检验根据OLS估计出来的回归系数是否显著的统计量

回归系数在统计学上如果被判断不为零,就是“显著的”

如果回归系数是不显著的(回归系数=0),则意味着解释变量对被解释变量没有任何影响,该解释变量在模型中没有存在的必要

由此可见,t值还具有选择解释变量的作用

•关于常数项的t值,除非在经济理论上具有重要意义或者在进行经济预测时,否则,一般情况下,即使不显著,也没有必要在意

•回归系数的检验方法:(1)一元回归模型的情形;(2)多元回归模型的情形

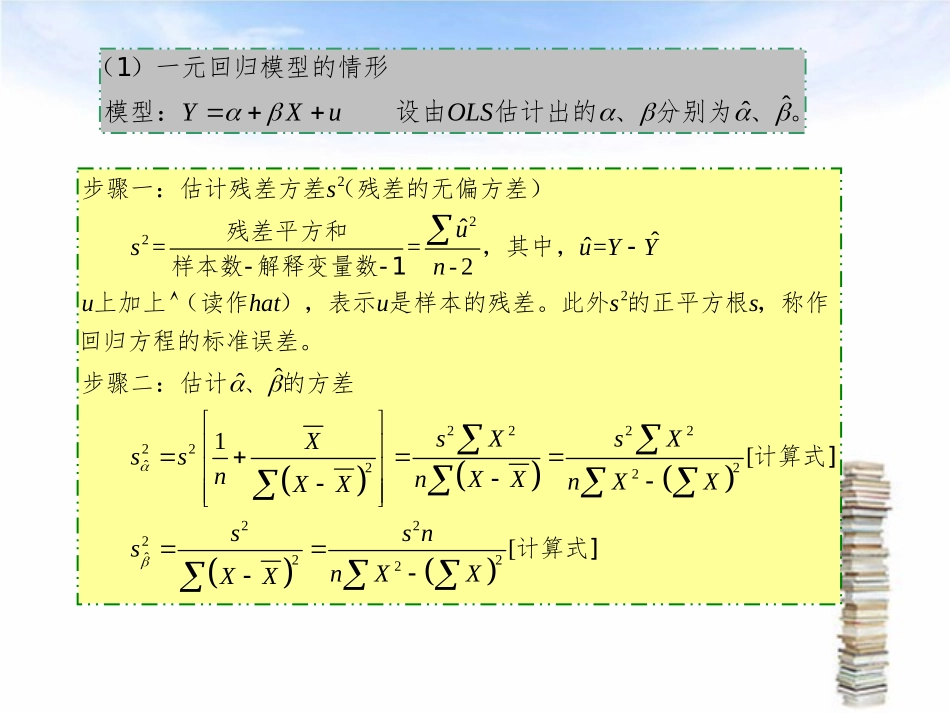

ˆˆYXuOLS(1)一元回归模型的情形模型:设由估计出的、分别为、

2222222222ˆ222222ˆ222ˆˆˆ===-2ˆˆ1[[susuYYnuhatusssXsXXssnnXXnXXXXssnsnXXXX步骤一:估计残差方差(残差的无偏方差)残差平方和,其中,样本数-解释变量数-1上加上(读作),表示是样本的残差

此外的正平方根,称作回归方程的标准误差

步骤二:估计、的方差计算式]计算式]2ˆ2ˆ22ˆˆˆˆˆˆˆˆˆˆ==ˆˆˆˆ225%33ssssssssss上面两个计算式的分母相同

和是从总体中多次抽取样本数据,并根据OLS估计回归系数的情形下(实际上只估计了一次)的分布

与表示的是相应的离散程度

步骤三:计算回归系数的标准误差现在假设、为真正的回归系数,它们与估计的回归系数和之间的误差,即,超过、的概率在以下,超过、的可能性非常小ˆˆˆˆˆˆ==ˆˆtttsstt

在计量经济分析中,这种统计量误差通常略小与估计的回归系数

步骤四:计算值回归系数的估计值回归系数的估