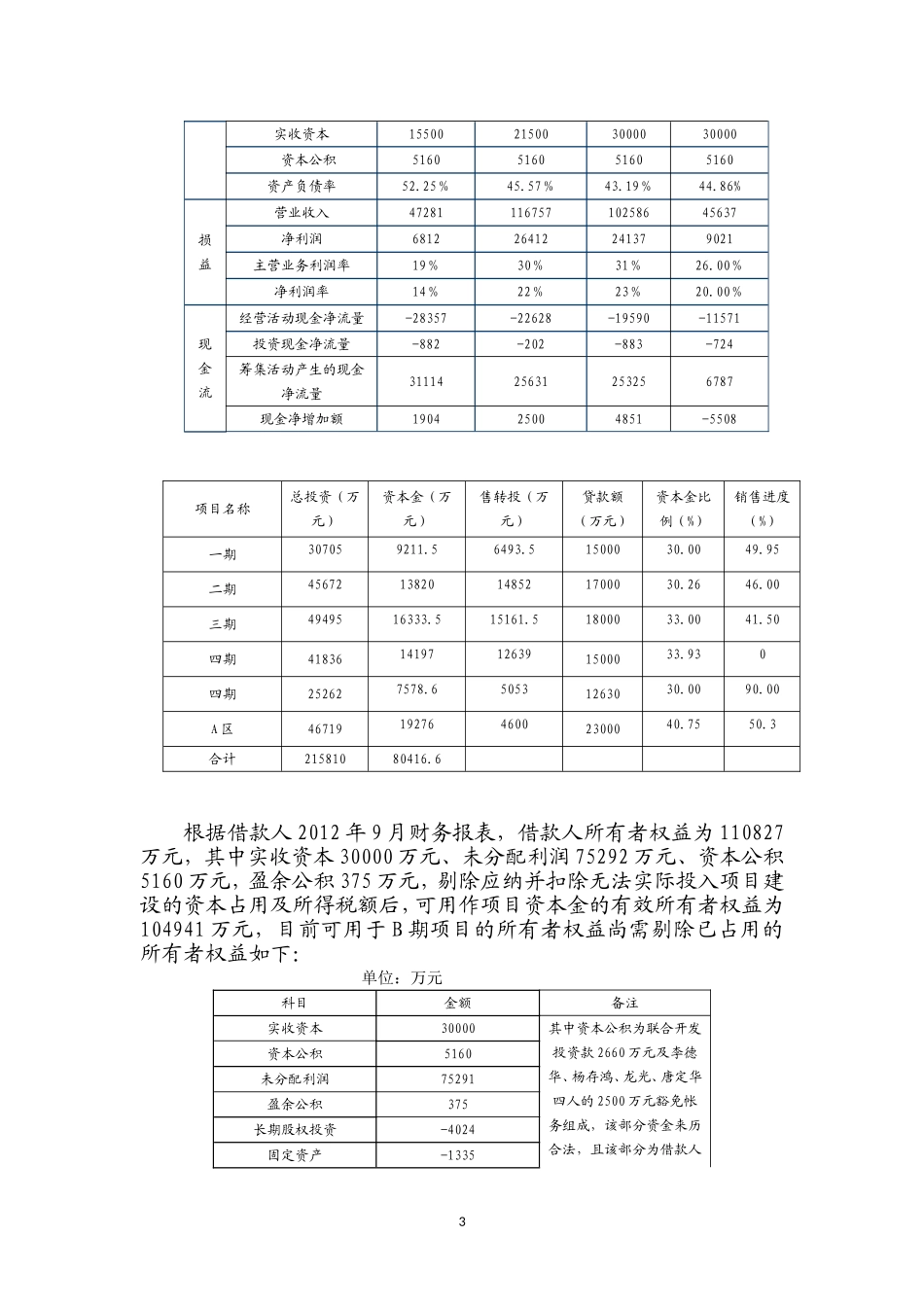

附件:房地产自有资金测算公式一、计算公式(一)项目资本金来源于借款人的实收资本、资本公积、盈余公积以及其它可自由支配的权益性资本,并扣除无法实际投入项目建设的资本占用;(二)股东借款转资本公积,需经会计师事务所审计且剔除应纳所得税额;(三)土地增值等无法以现金形式存在的所有者权益应予以扣除;(四)对于未分配利润,应明确贷款期内股东不得分红;(五)单一项目公司,资本金=账面所有者权益—对外投资—固定资产—无形资产—长期挂账的应收款;(六)同时开发多个项目的企业,1、资本金=上述计算方式中的资本金—其他项目占用的所有者权益—已买尚未开发的地块成本

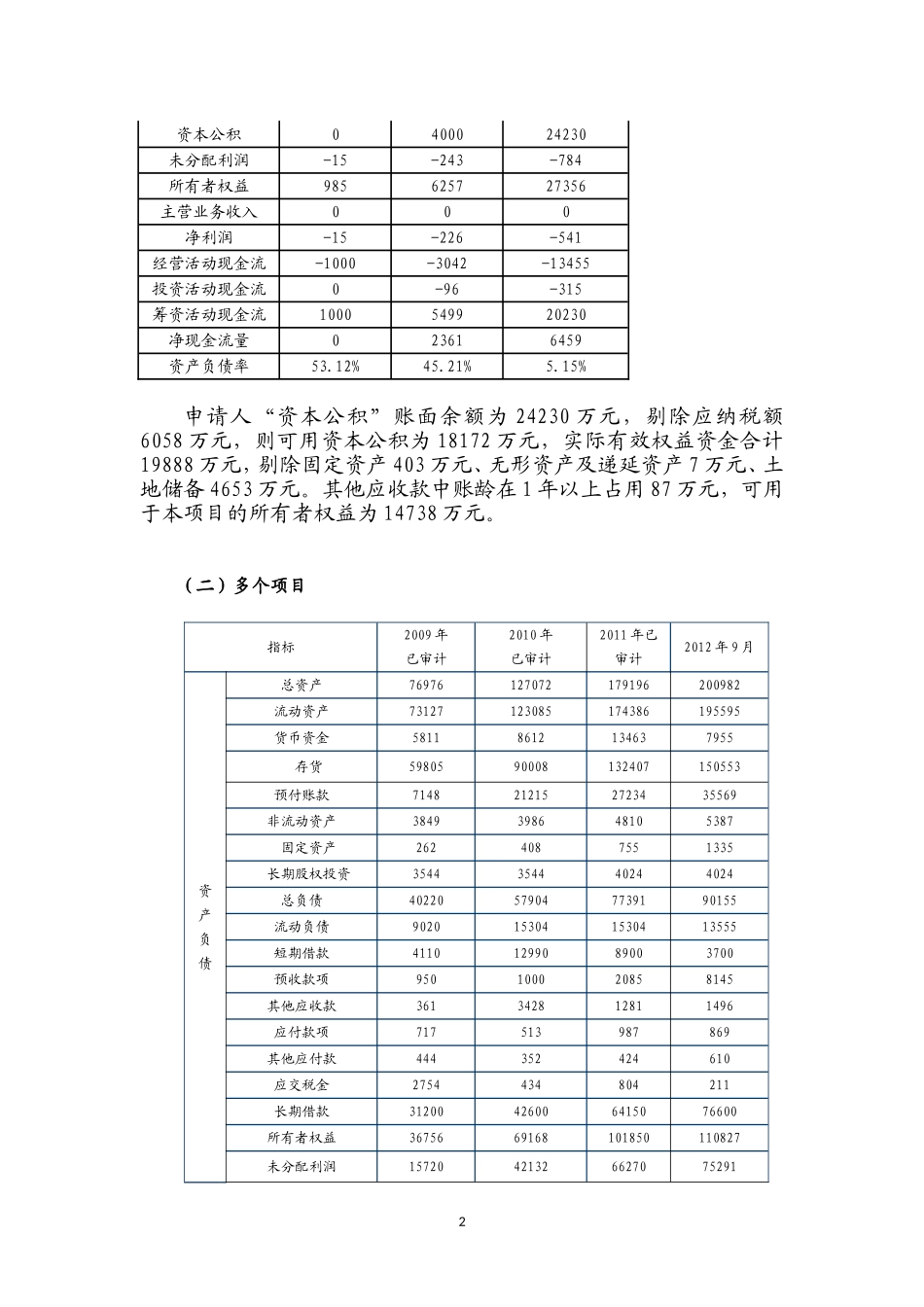

2、项目1资本金=项目2资本金=(七)自有资金=资本金+股东借款二、计算实例(一)单一项目单位:万元财务指标2009年末2010年末2011年9月末货币资产023618821其他应收款210134712130预付账款050786152存货04249868流动资产21011133426971固定资产087378资产总额21011142127356流动负债111651641409其他应付款111651591406应付账款000预收账款000长期借款000负债总额111651641409实收资本1000250025001资本公积0400024230未分配利润-15-243-784所有者权益985625727356主营业务收入000净利润-15-226-541经营活动现金流-1000-3042-13455投资活动现金流0-96-315筹资活动现金流1000549920230净现金流量023616459资产负债率53

15%申请人“资本公积”账面余额为24230万元,剔除应纳税额6058万元,则可用资本公积为18172万元,实际有效权益资金合计19888万元,剔除固定资产403万元、无形资产及递延资产7万元、土地储备465