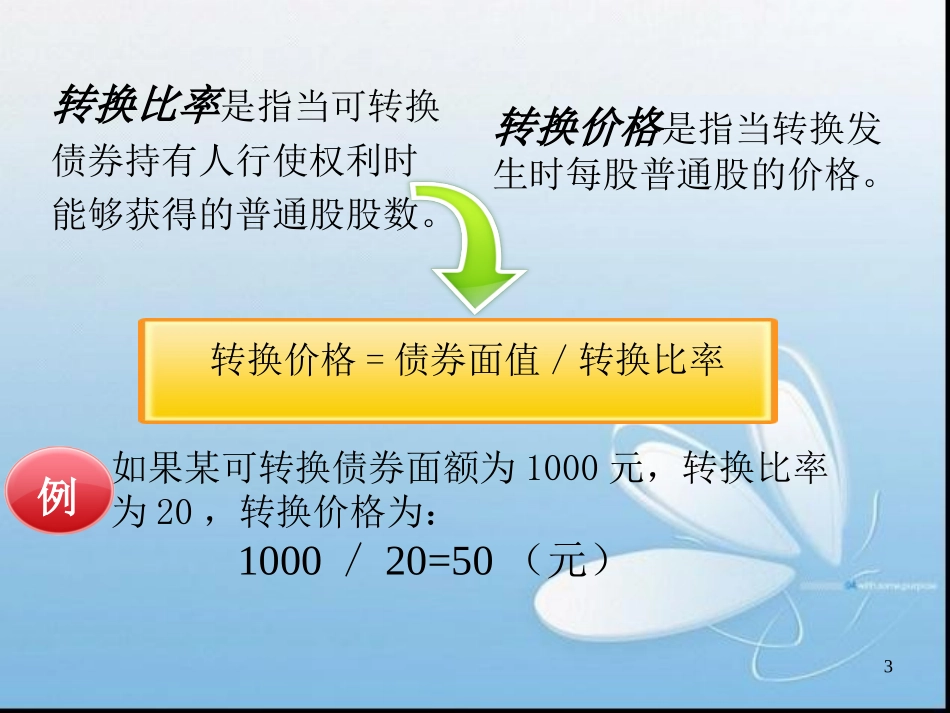

1可转换债券的估值混合性融资的估值1可转换债券的估值优先股的估值2认股权证的估值32转换比率与转换价格可转换债券的价值可转换债券的估值3转换比率是指当可转换债券持有人行使权利时能够获得的普通股股数

转换价格是指当转换发生时每股普通股的价格

如果某可转换债券面额为1000元,转换比率为20,转换价格为:1000/20=50(元)例转换价格=债券面值/转换比率4转换价值选择权价值原始债券价值5元)(9

63610006025125%)101(%)101(tt原始债券价值是假设可转换债券不能被转换为股票时的价值,是按照考虑偿债风险的利率计算得出的

假定某公司的原始债券是A级,而A级债券的到期收益率为10%,故,该公司的可转换债券若不能转换为股票,投资可以接受的报酬率必须是10%,将10%作为贴现率,并假定该公司发行的债券期限为25年,票面利率为6%,票面价值为1000元,该原始债券的价值为:例V=6转换价值是可转换债券按当前市场价格转化为公司普通股股票时的价值

选择权价值提高了可转换债券的价值,使之略高于原是债券价值或转换价值

高出的部分就是选择权价值

可转换债券价值=max(原始债券价值,转换价值)+选择权价值转换价值=转换比率×股票市场价格7认股权证的估值认股权证的价值取决于附认股权证的债券销售价格和纯负债部分的价值

认股权证价值=附认股权证债券发行价格-纯负债价值纯负债价值指附有认股权证债券扣除认股价值后的净负债价值

其计算涉及其他条件相同但不附认股权证的普通债券利率(净利率)、附认股权证债券利率和债券期限

8某公司打算发行一批价值为5000万元的20年期债券,利率为14%

与承销商商议后,其建议公司发型面值为1000元,每张债券附有30张认股权证的债券,认股权证的行使价格定在22元,高出当时公司股票市价10%,行使认购股票的权利在认股权证和债券发行后第10年开