1三、计算分析题1

2010年6月30日,大海公司向长江公司的股东定向增发l000万股普通股(每股面值为1元,市价为每股5

6元)对长江公司进行合并,发生时相关费用100万元,用银行存款支付,并于当日取得对长江公司80%的股权

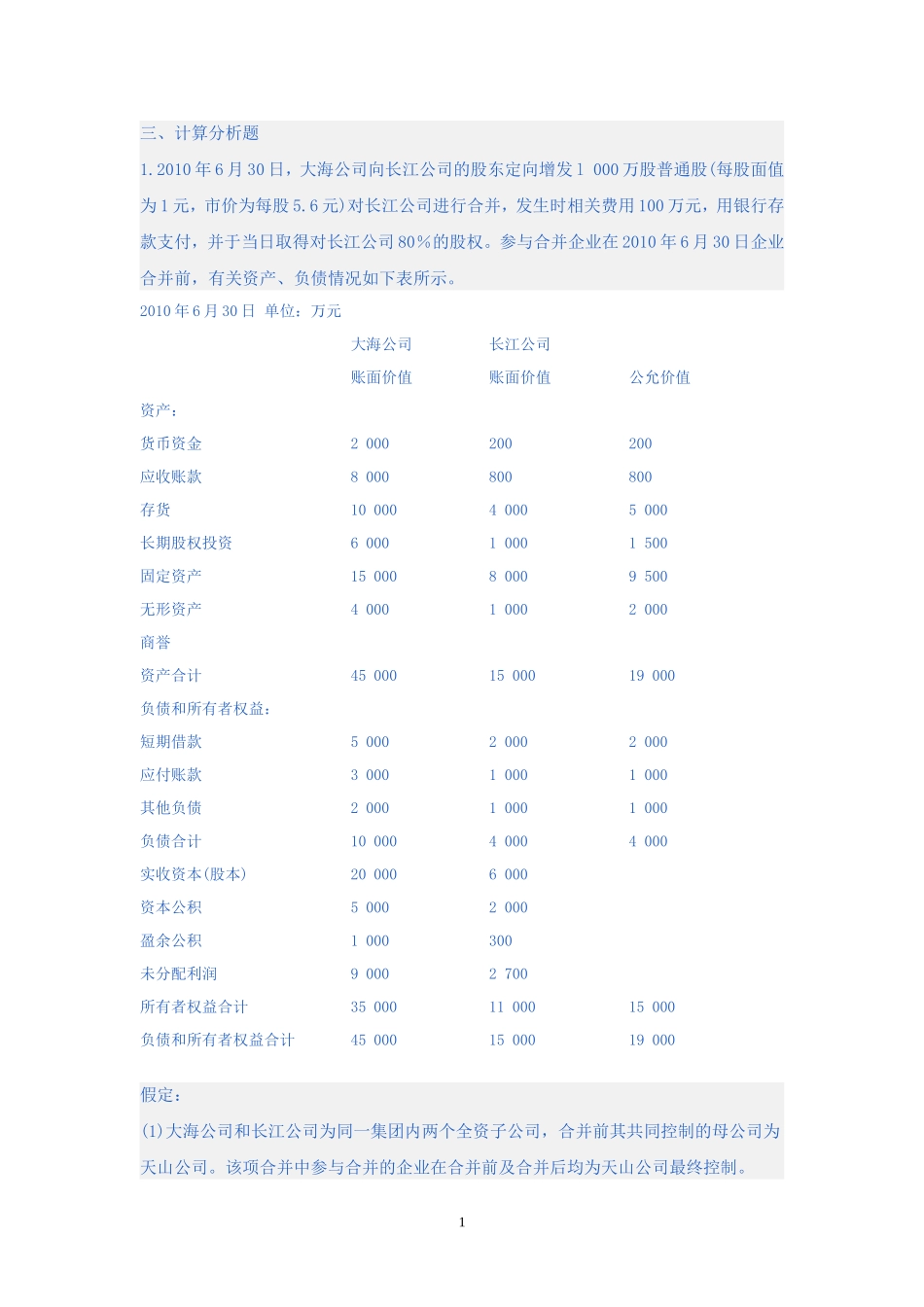

参与合并企业在2010年6月30日企业合并前,有关资产、负债情况如下表所示

2010年6月30日单位:万元大海公司长江公司账面价值账面价值公允价值资产:货币资金2000200200应收账款8000800800存货1000040005000长期股权投资600010001500固定资产1500080009500无形资产400010002000商誉资产合计450001500019000负债和所有者权益:短期借款500020002000应付账款300010001000其他负债200010001000负债合计1000040004000实收资本(股本)200006000资本公积50002000盈余公积1000300未分配利润90002700所有者权益合计350001100015000负债和所有者权益合计450001500019000假定:(1)大海公司和长江公司为同一集团内两个全资子公司,合并前其共同控制的母公司为天山公司

该项合并中参与合并的企业在合并前及合并后均为天山公司最终控制

2(2)大海公司与天山公司在合并前未发生任何交易

要求:(1)编制大海公司对长江公司控股合并的会计分录及购买日的合并抵销分录

(2)若大海公司发行1000万股普通股(每股面值为1元,市价为12元)对长江公司进行吸收合并,并于当日取得长江公司净资产

编制大海公司对长江公司吸收合并的会计分录

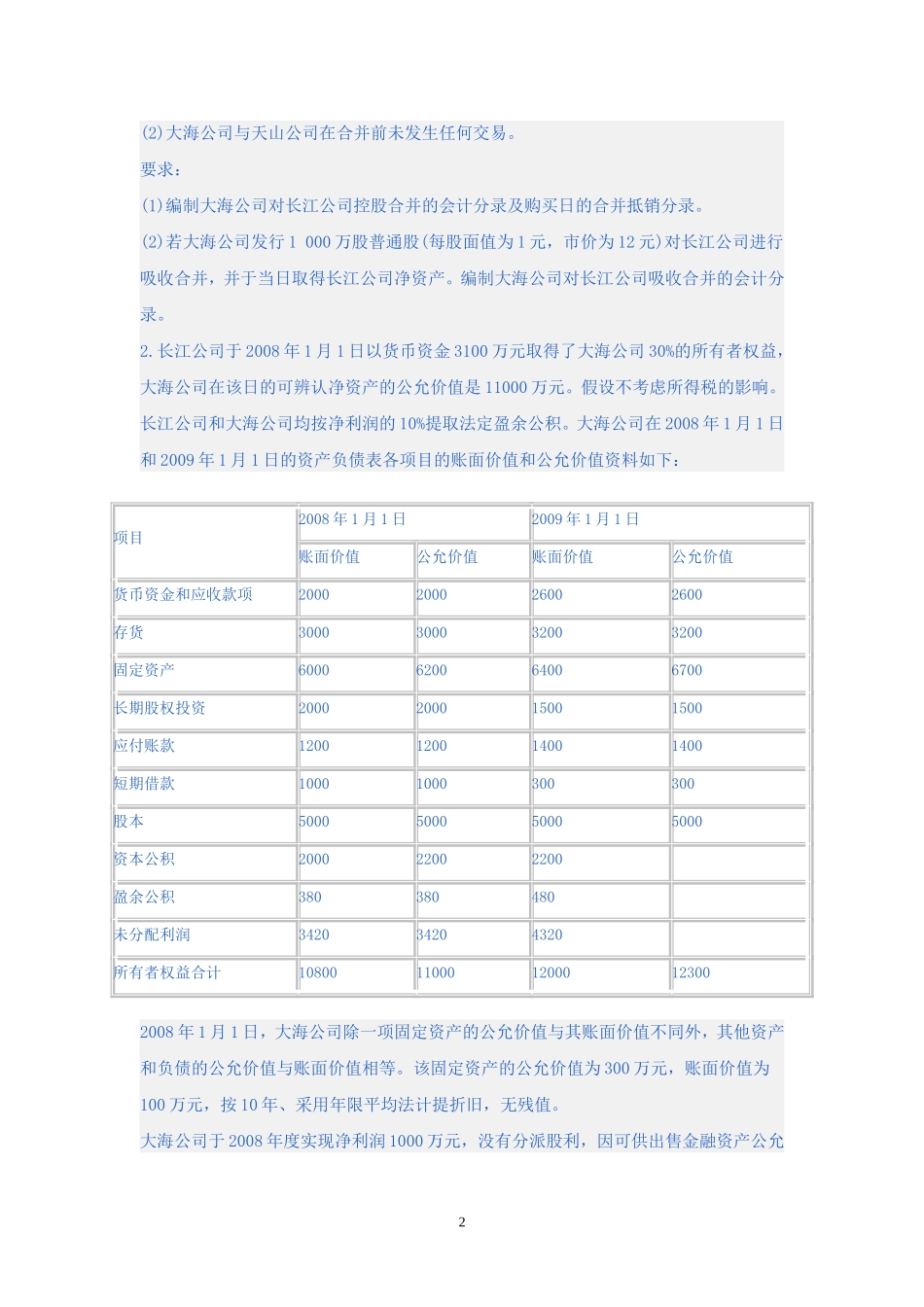

长江公司于2008年1月1日以货币资金3100万元取得了大海公司30%的所有者权益,大海公司在该日的可辨认净资产的公允价值是11000万元

假设不考虑所得税的影响

长江公司和大海公司均按净利润