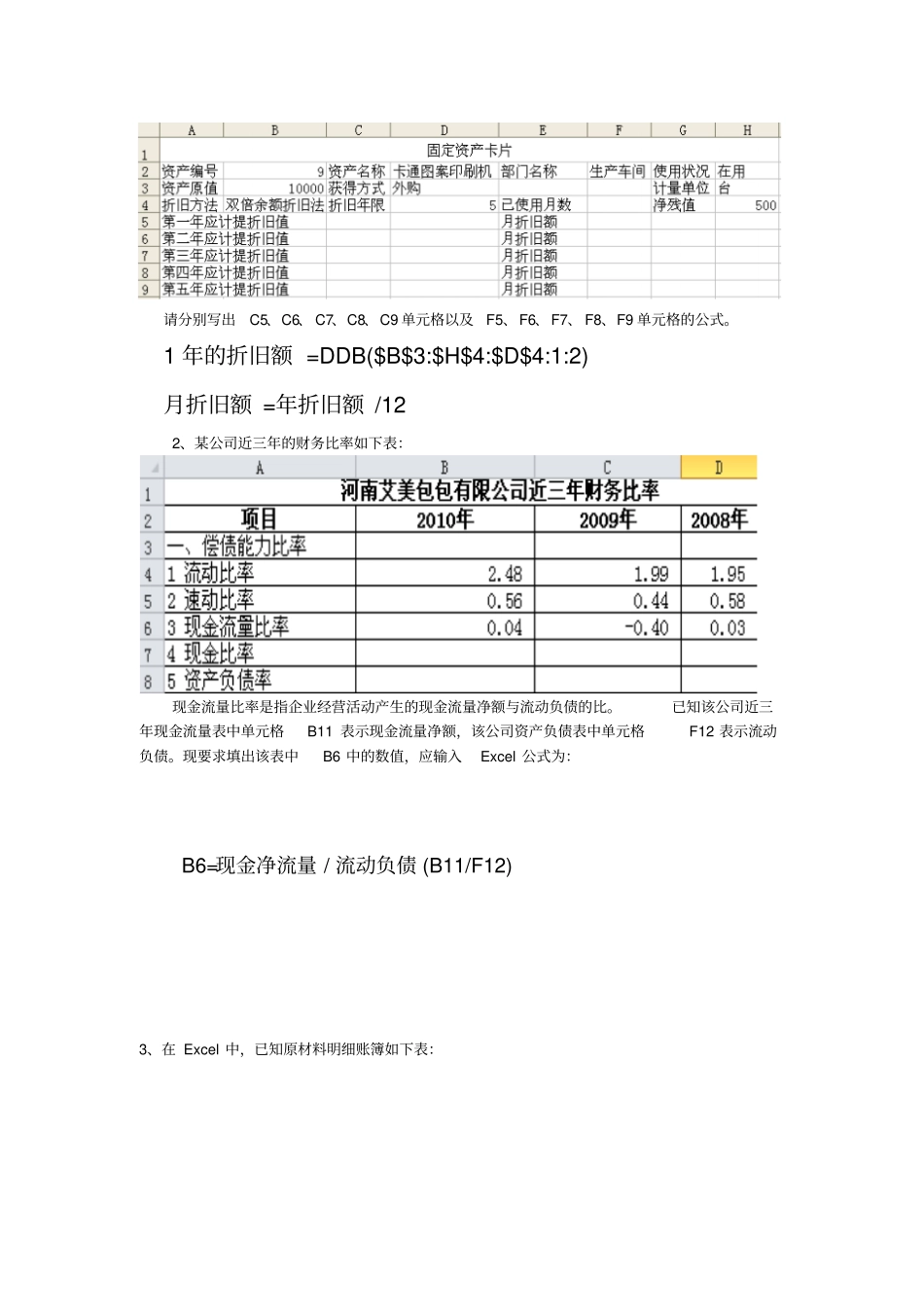

1、简述建立会计科目表的步骤

a、打开Excel并建立工作表b、单击单元格A1,输入名称“**会计科目表”c、选择单元格A2和B2,分别输入“科目编码”和“科目名称”d、调整A,B,C之间的宽度e、选定单元格区域A2:B2f、选择“数据”—“记录单”,弹出Sheet1对话框g、在“科目编码”和“科目名称“笔本框中分别输入1000和“资产类”,单击“新建”按钮h、完成记录添加后,单击“关闭”完成会计科目的添加并关闭记录单,形成会计科目表i、重命名“Sheet1”为“会计科目表”j、单击“保存”按钮2、简述定义“范围名称”的具体步骤

(以自动显示会计科目为例来说明)a、打开“会计凭证表”工作表b、点击“公式”—“定义名称”c、在打开的“新建名称”对话框中的“名称”一项内输入“会计科目”d、单击“引用们置”旁的折叠按钮e、在“会计科目表”的要作表标签处单击,切换到“会计科目表”工作表f、选择单元格区域A3:A50g、单击对话框的折叠按钮,“定义名称”的“引用位置”已确定h、单击“确定”按钮3、财务分析模型设计中,进行财务分析的主要方法有哪些

a、比率分析法b、趋势分析法c、结构分析法d、图解分析法e、综合分析法4、营运能力分析要应用哪些财务比率指标

如何进行计算

答:营运能力的比率指标主要有应收账款周转率、存货周转率、流动资产周转率、固定资产周转率、总资产周转率A、应收账款周转率=赊销收入净额/应收账款平均余额其中应收账款平均余额=(期初应收账款+期末应收账款)/2B、存货周转率=主营业务成本/平均存货其中平均存货=(期初存货+期末存货)/2C、流动资产周转率=主营业务收入/平均流动资产其中平均流动资产=(期初流动资产+期末流动资产)/2D、固定资产周转率=主营业务收入/平均固定资产净值其中平均固定资产净值=(期初固定资产净值+期末固定资产净值)/2E、总资产周转率=主营业务收入