决策引擎简述❶决策引擎的必要性极速放款、闪电借款、闪贷等成为了互金时代信贷产品吸引客户最为重要的手段之一

那除了风控裸奔,可以通过高利率覆盖高风险的产品以外,中低利率的产品又是如何在需要控制那么多外部风险要素以及需要处理那么多外部数据源的情况下做到极速放款的呢

对于互金机构来说,因为人行征信报告获取难度大,且由于客群定位的问题,人行征信客群覆盖率也低,所以往往需要依赖大量的外部征信数据用以开发风控体系,对抗各类欺诈风险、信用风险

据了解,目前主流现金贷风控产品的风控往往使用到十几家或更多的外部数据,这些外部数据都需要对接、清洗、衍生、最后转化为规则与模型

常用的外部数据公司有百融金服、前海征信、鹏元征信、考拉征信、新颜征信等

规则和模型的落地也是非常棘手的问题

一个信贷产品往往需要部署几十条甚至数百条规则,几个甚至十几个模型

这些模型的落地给硏发部门带来了非常大的工作量

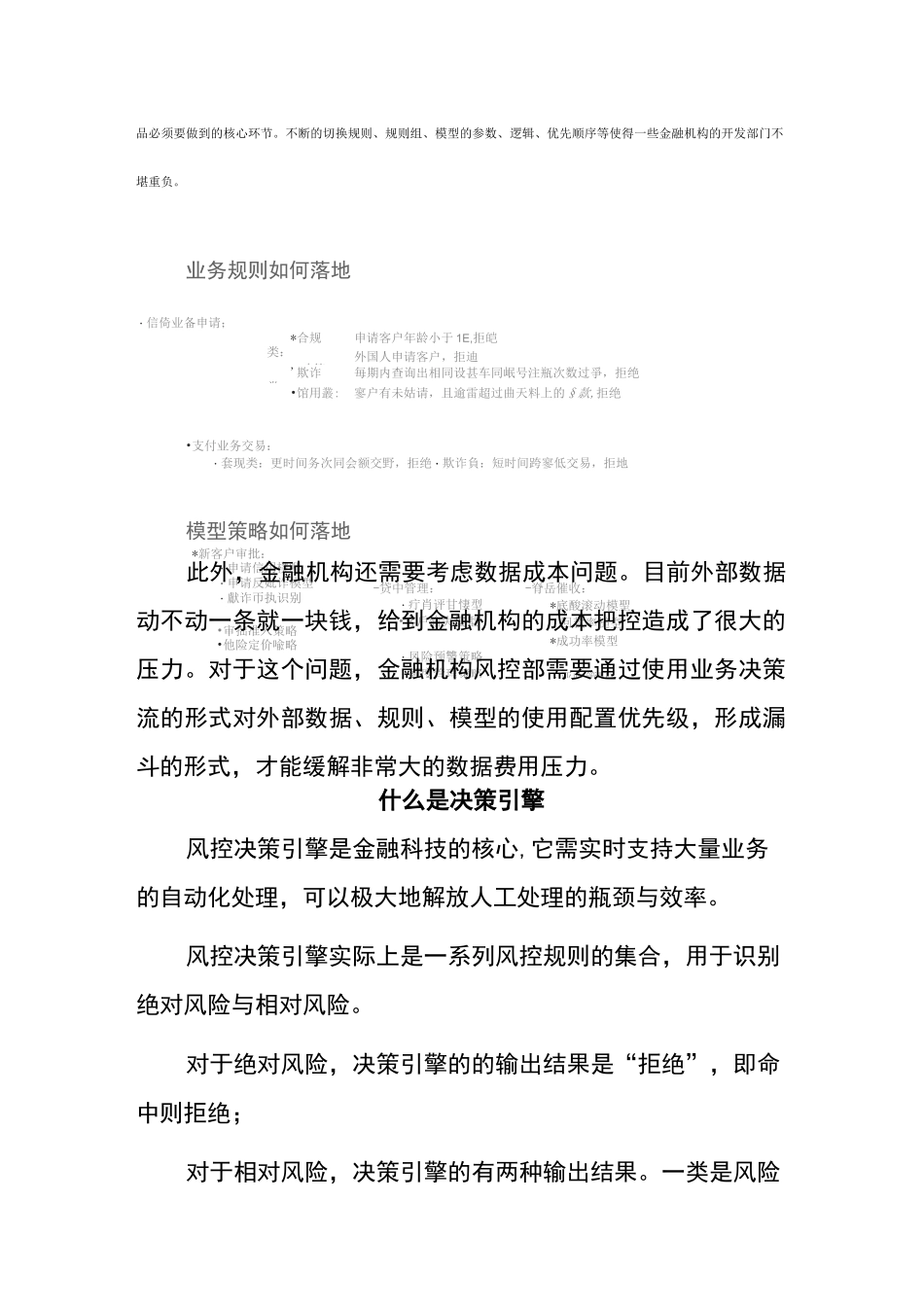

而且,面对日益壮大成熟的专业团伙,一沉不变的规则很容易被识破,风控体系的不断优化迭代是一个优秀金融产*新客户审批:・申请信用樸哩・申请反妣诈模型・獻诈帀执识别•审拙准入策略•他险定价喩略-贷中管理:・疔肖评甘悽型•客戶渝失樓型・凤险预讐策略・额度管理策略-脊岳催收:*底酸滚动模聖・回款率槌型*成功率模型・亚收策町品必须要做到的核心环节

不断的切换规则、规则组、模型的参数、逻辑、优先顺序等使得一些金融机构的开发部门不堪重负

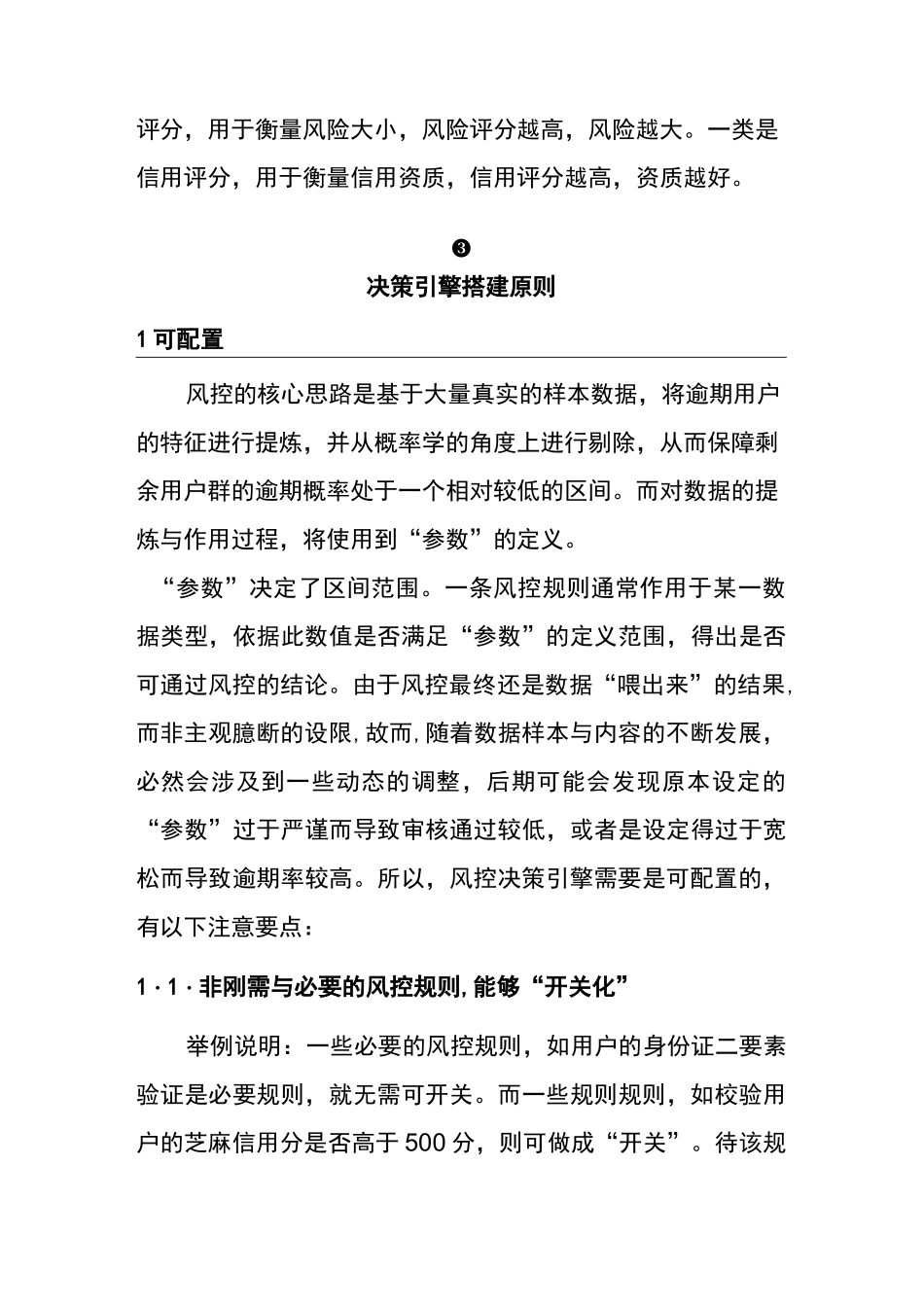

业务规则如何落地・信倚业备申请;*合规类:・政第申请客户年龄小于1E,拒皑外国人申请客户,拒迪'欺诈类:毎期内查询出相同设甚车同岷号注瓶次数过爭,拒绝•馆用叢:寥户有未姑请,且逾雷超过曲天料上的§款,拒绝•支付业务交易:・套现类:更时间务次同会额交野,拒绝・欺诈負:短时间跨寥低交易,拒地模型策略如何落地此外,金融机构还需要考虑数据成本问题

目前外部数据动不动一条就一块钱,给到金融