个人所得税法解读1

为什么要进行个人所得税改革

一是落实党中央、国务院关于个人所得税改革要求的重要举措

党的十八届三中、五中全会提出建立综合与分类相结合的个人所得税制,党的十九大要求深化税收制度改革,2018年国务院政府工作报告对个人所得税改革工作作出了部署

推进综合与分类相结合的个人所得税改革,是全面落实上述要求的具体举措

二是完善现行税制的要求

现行个人所得税制存在一些问题,如分类征税方式下不同所得项目之间的税负不尽平衡,基本减除费用多年来没有调整,费用扣除方式较为单一,工资薪金所得的中低档税率级距较窄等,需要通过修改个人所得税法予以解决

三是改善民生、调节收入分配的迫切需要

近年来,我国城乡居民收入增速较快,中等收入群体持续扩大,但居民收入分配差距依然较大,有必要完善税制,适当降低中低收入者税负,更好的发挥调节收入分配的作用

此次改革的指导思想是什么

以习近平新时代中国特色社会主义思想为指导,坚持稳中求进的总基调,践行新发展理念,紧扣我国社会主要矛盾,按照高质量发展要求,统筹推进“五位一体”总体布局和协调推进“四个全面”战略布局,以供给侧结构性改革为主线,推进个人所得税改革,统筹建立综合与分类相结合的个人所得税制,合理降低中等以下收入者的税收负担,更好发挥个人所得税调节收入分配作用

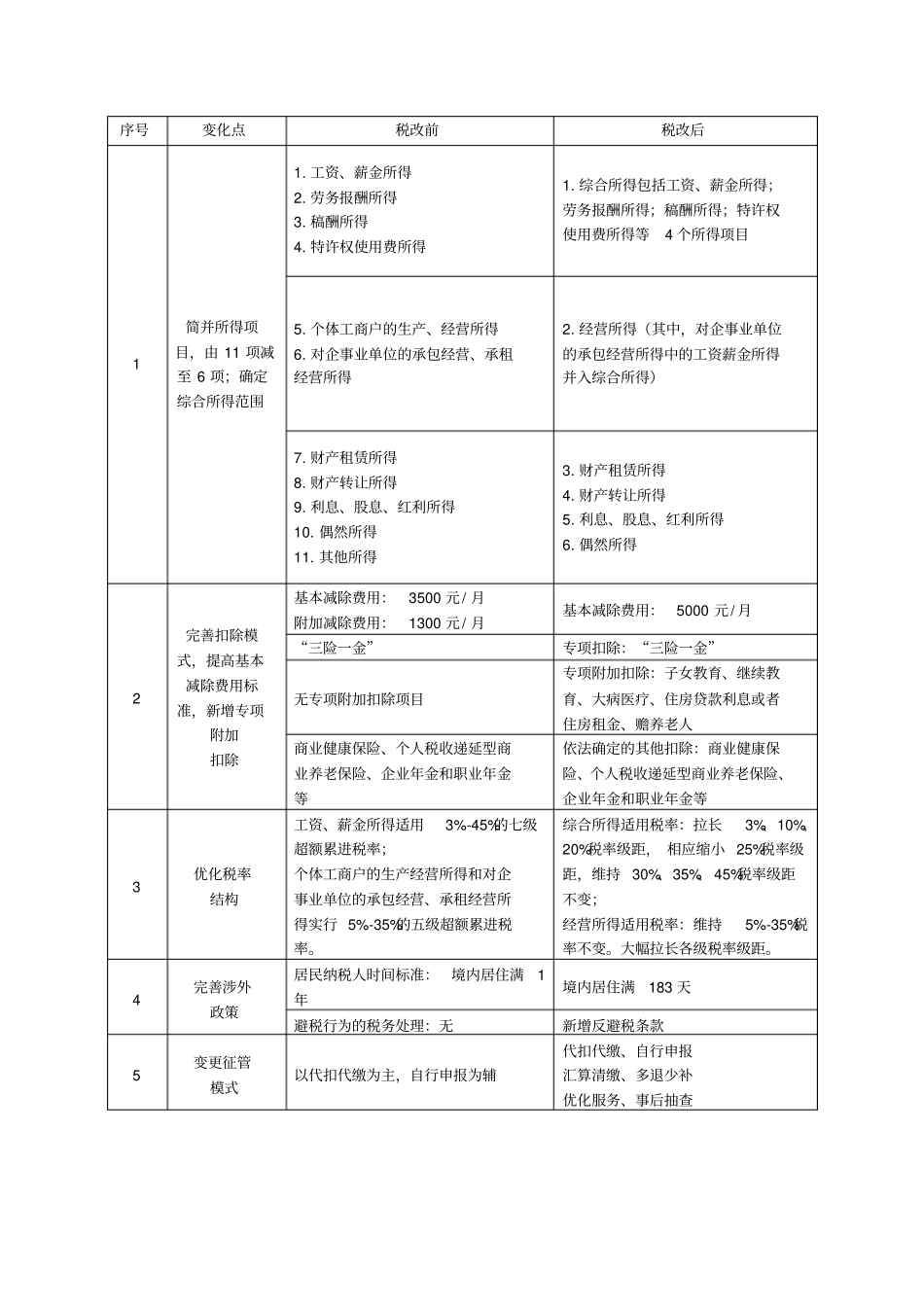

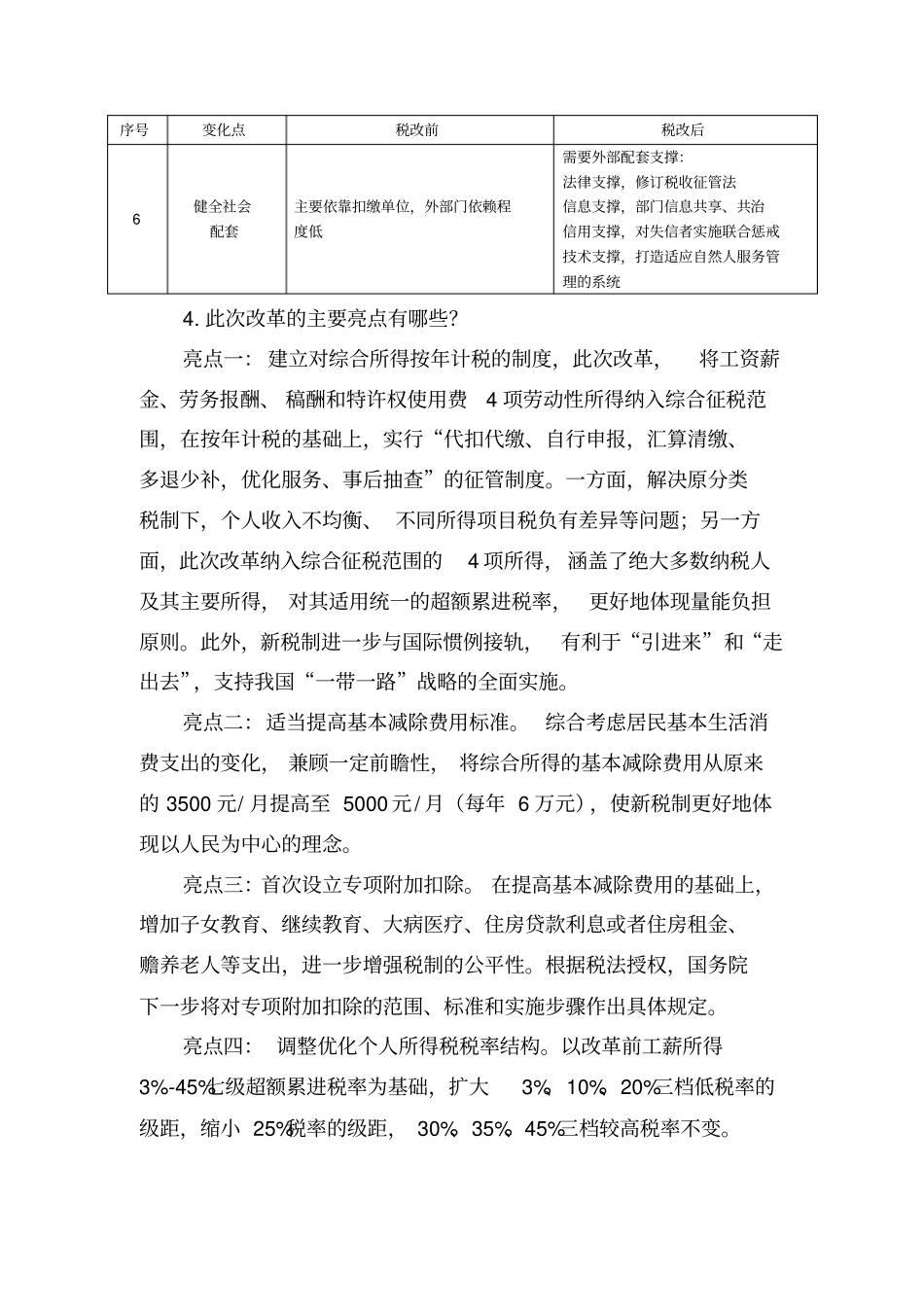

3.此次改革前后的主要变化点有哪些

序号变化点税改前税改后序号变化点税改前税改后1简并所得项目,由11项减至6项;确定综合所得范围1

工资、薪金所得2

劳务报酬所得3

特许权使用费所得1

综合所得包括工资、薪金所得;劳务报酬所得;稿酬所得;特许权使用费所得等4个所得项目5

个体工商户的生产、经营所得6

对企事业单位的承包经营、承租经营所得2

经营所得(其中,对企事业单位的承包经营所得中的工资薪金所得并入综合所得)7

财产租赁所得8

财产转让所得9

利息、股息、红利所得10