实用标准文案精彩文档全流通对上市公司并购行为的影响分析——一个基于博弈论的分析框架2008-10-28一、引言近年来,随着并购行为的不断兴起,国内外学者对于并购的研究也逐渐深入

其中主要是两个方面:一是基于新的市场特征对并购行为的研究,其典型代表是针对具有网络外部性特征产业中的企业兼并行为研究;二是特殊政策对企业并购行为影响的研究,典型代表是分析股权分置改革(即全流通)对于我国上市公司并购行为的影响

如汪温泉和古远平(2006)认为,股权分置改革通过消除流通股和非流通股的制度性差异,使股权可作为并购支付手段,上市公司通过股权交易可以达到资产优化配置的目的,促进了优质企业的扩张和劣质企业的退出,通过并购有利于提高上市公司的质量和国有经济的战略性调整;彭继年(2006)认为,通过股权分置改革有利于实现上市公司的规模经济、产业结构的调整和资源的优化配置

以上研究都是对全流通条件下上市公司并购行为的有益探索,但仍然存在以下不足:(1)大部分研究都是在宏观层面上对上市公司并购行为的分析,而实际上并购是微观企业主体的行为;(2)即使是针对上市公司并购行为的微观分析,大都也只是从并购方或是被并购方自身的优化方面进行研究,即没有考虑到并购方与被并购方的博弈关系,更没有从产业组织理论的角度对该问题进行分析;(3)大部分研究是对上市公司并购行为的定性分析

针对以上不足,本文通过一个二阶段完全信息动态博弈模型,在微观环境中研究上市公司并购博弈的纳什均衡,同时通过比较静态分析,研究全流通对上市公司并购行为的影响

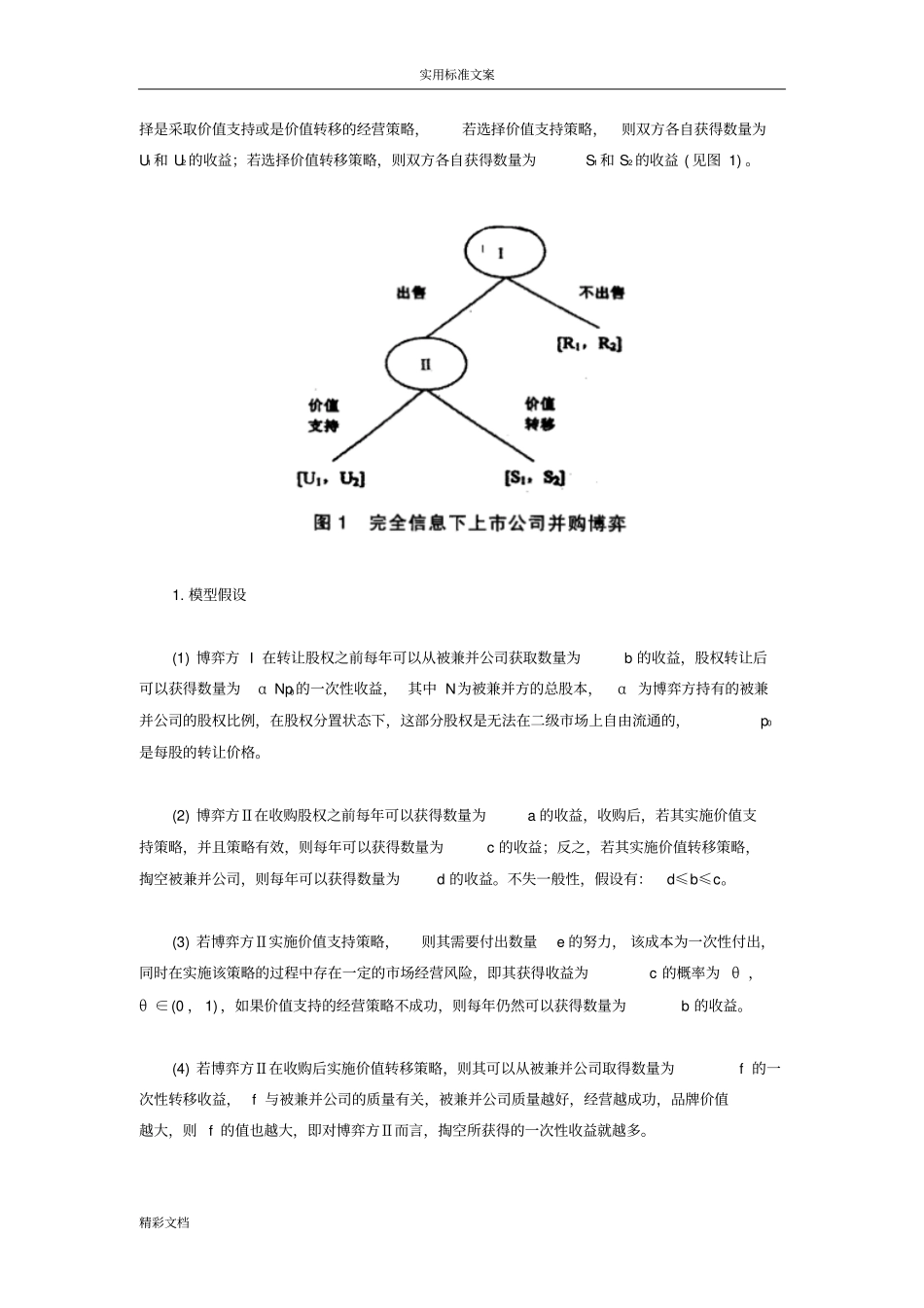

二、模型的建立假设市场上现有两家上市公司,其中一家是控股股东准备出售的公司,另一家是实施兼并的公司

假定两家公司在所经营的业务上不存在任何关系,换言之,在兼并前,两家公司既不是横向的竞争关系,也不是纵向的上下游关系

由于兼并行为在实质上是一家公司获得另一家公司的控股权,所以本文假设在该兼并